農地を相続放棄する場合、農地を相続する場合の注意点

相続手続

執筆者 司法書士 上垣 直弘

- 兵庫県司法書士会登録番号 第1549号

- 簡易裁判所訴訟代理認定番号 第712178号

日頃、東播磨地域(明石市、加古川市、高砂市、稲美町、播磨町)や淡路市、神戸市にお住まいの個人、中小企業の方から不動産登記手続を中心に年間100件以上のご依頼を受けています。中でも遺産整理手続の依頼は多く、これまで遺産の名義変更や処分、不動産の相続登記を数多く取り扱った実績があります。

そのため市場に流通しやすい宅地とは違い、農地を相続する場面では各種注意すべきポイントを検討した上で、相続するか、放棄するか検討する必要があります。

このコラムでは、農地相続のメリット・デメリット、相続放棄するなどして農地を相続しない場合の注意点、相続する場合の方法について解説しています。

相続する、相続を放棄することを既に決めている方は次のクイックリンクからご確認ください。

目次

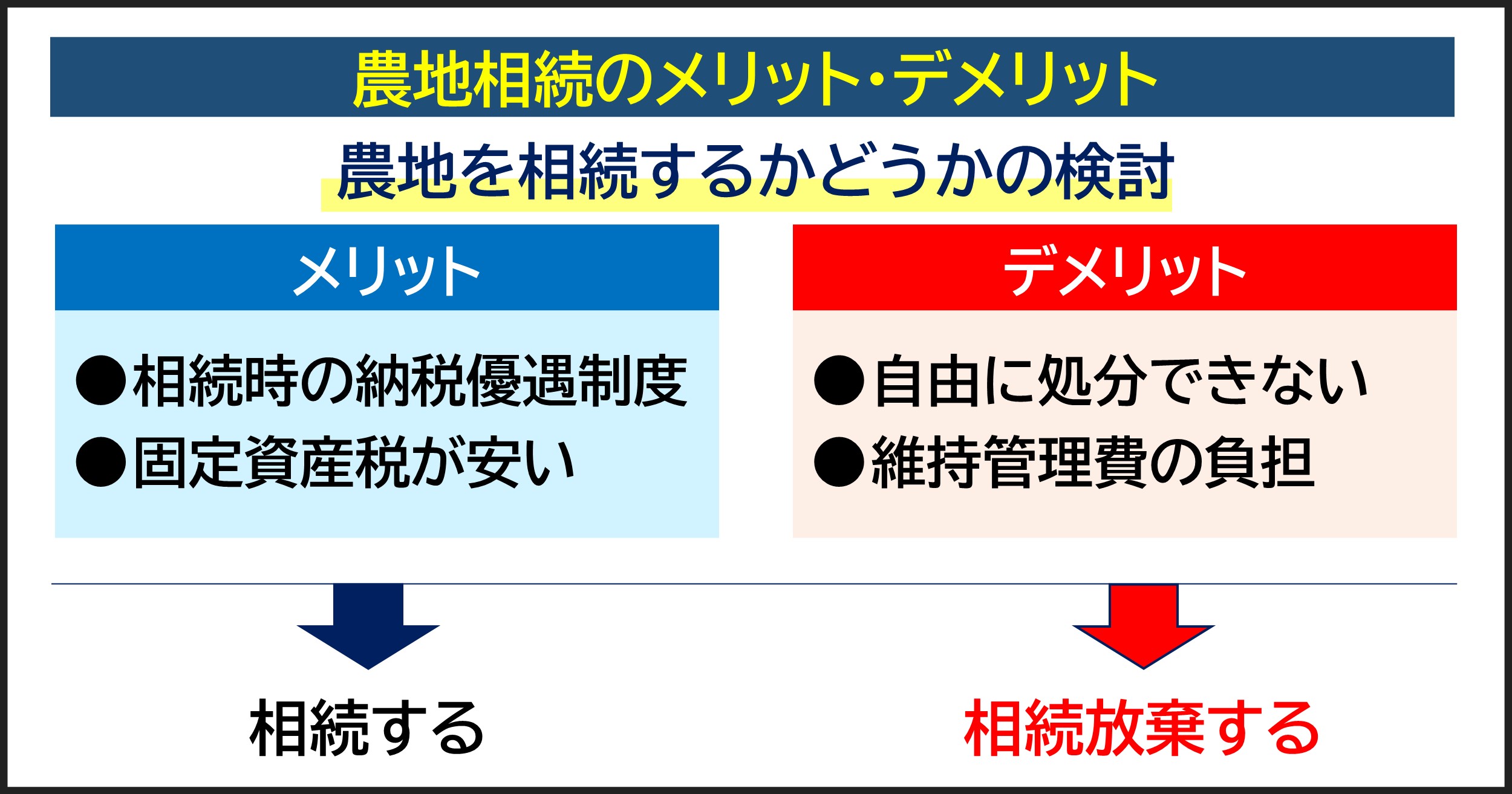

1.農地の相続のメリット・デメリット

相続財産で大きな資産に不動産があります。

不動産の中には、空き家、ゴミ屋敷、山林など維持管理や税金などの支出ばかりで負担となる「負動産」と呼ばれることがあります。

負担となりやすい不動産の中には、田んぼや畑といった「農地」があります。

代々農業従事者である場合以外は、農地を相続することで負動産になるリスクがあり、農地を相続するべきか相続放棄をする方が良いのかを慎重に判断することが大切です。

まず、農地相続のメリット、デメリットについて解説します。

1-1.メリット

農地相続におけるメリットは次の通りです。

1-1-1.税制面の優遇

農地にも相続税は課税されますが、農業継続にあたり負担となる相続税納税等の負担を減らすため「優遇制度」があります。

また下記以外にも固定資産税評価額が宅地などに比べて低いため、固定資産税も安く済むというメリットもあります。

-

- 相続税納税猶予制度

また、納税猶予を受ける相続人が死亡した場合等に猶予されていた税額が免除されます。

- 特定貸付け

(農地中間管理事業の推進に関する法律に基づく農地中間管理事業による貸付け)

相続税の納税猶予の適用を受ける農業相続人が、納税猶予の適用を受ける市街化区域外の農地(採草放牧地を含む。)について特定貸付けを受けた場合に、貸付けの日から2ヶ月以内に税務署長に届出することで納税猶予が継続されます。

- 営農困難時貸付け(身体障害等による貸付け)

参照リンク

農林水産省 「農地に関する税制特例について」

農地を相続した場合>相続税の納税猶予制度の概要

税制優遇のひとつ「相続税納税猶予制度」では、本来の税額よりも低い納税額で済み、納税猶予を受けていた相続人が死亡した場合には、その納税猶予額が免除されます。(国税庁 No. 4147 農業相続人が農地等を相続した場合の納税猶予の特例)

但し、その猶予適用農地を、譲渡、貸付、転用(農地以外で利用すること。農地に自宅を建てる等)、耕作放棄(過去1年以上作物を栽培せず、今後数年の間に耕作予定のない土地)をした場合、納税予定額に利子税を加え、納税しなければならなくなる点に注意が必要です。

なお、農地を第三者に貸し付ける場合でも、特定の条件下において納税猶予継続となる場合があります。

税制上の優遇措置については注意を要するポイントが多いため、一旦農地のままで相続をして税制優遇を受けようと考えている場合には、事前に税理士に相談されると良いでしょう。

また相続税の申告期限は、相続から10か月以内です。

申告には必要書類の収集など準備に手間と時間がかかります。

農地を承継する場合には、早めの相談をおすすめします。

1-2.デメリット

農地相続のデメリットは次の通りです。

1-2-1.自由に処分できない

農地を農地以外で利用とする場合、使用や処分の場面で「制限」受けることが多くあります。

これは日本の農業政策やそれを反映する「農地法」による制限であり、市町村に設置されている農業委員会が深く関与しています。

農地のまま隣地の農家の方に売却処分する、農地を用途変更し資産価値を高めた上で売却処分する場合にも農地法の適用があり、農業委員会への届出 や許可を受ける必要があるなど手間がかかります。

例えば、管轄自治体から「生産緑地」として指定された農地の場合、市街化区域内農地は通常「宅地」並みの課税ではなく、農地課税として軽減措置が取られます。

固定資産税や納税猶予が受けられる代わりに、30年間の営農義務が生じることになり農業以外の利用ができなくなります。

そのため、原則として農地以外の用途への転用したい場合でも、農業委員会の許可は下りません。

ただ、この場合、自治体に生産緑地の買取の申し出をすることが可能です。

参照リンク

また農地のままで農業常時従事者以外のサラリーマンなど農家ではない方に貸し出す場合も条件が定められています。

農地を有効活用して収益を上げようとする場合、事前にどのような手続きや許可の条件を確認しておくことが大切です。

このように処分、貸付などで制限を受けるため、非農家の方が農地を相続するには負担が大きいと言えます。

1-2-2.農地の維持管理の負担

農業従事者ではない方が農地を相続した際に悩ましいのが農地の維持管理です。

雑草、竹林の剪定などの手間やその管理責任や費用などが負担となります。

農業委員会は、農地法にもとづく年1回の利用状況の調査、遊休農地の所有者等に対する意向調査をおこないます。

その際、遊休農地の所有者に対して、農業委員会に利用計画の提出や農地中間管理機構(農地バンク)の利用により遊休農地を登録して借りたい人を探して貸し付けをおこなうよう指導を受ける可能性があります。

参照リンク

農林水産省「農地バンクを活用しましょう!」

農地バンク利用にはメリット・デメリットがあります。(リンク)

こうしたメリット、デメリットを把握した上で、農地を相続したくないと考えた場合に次の方法があります。

2.農地の相続放棄

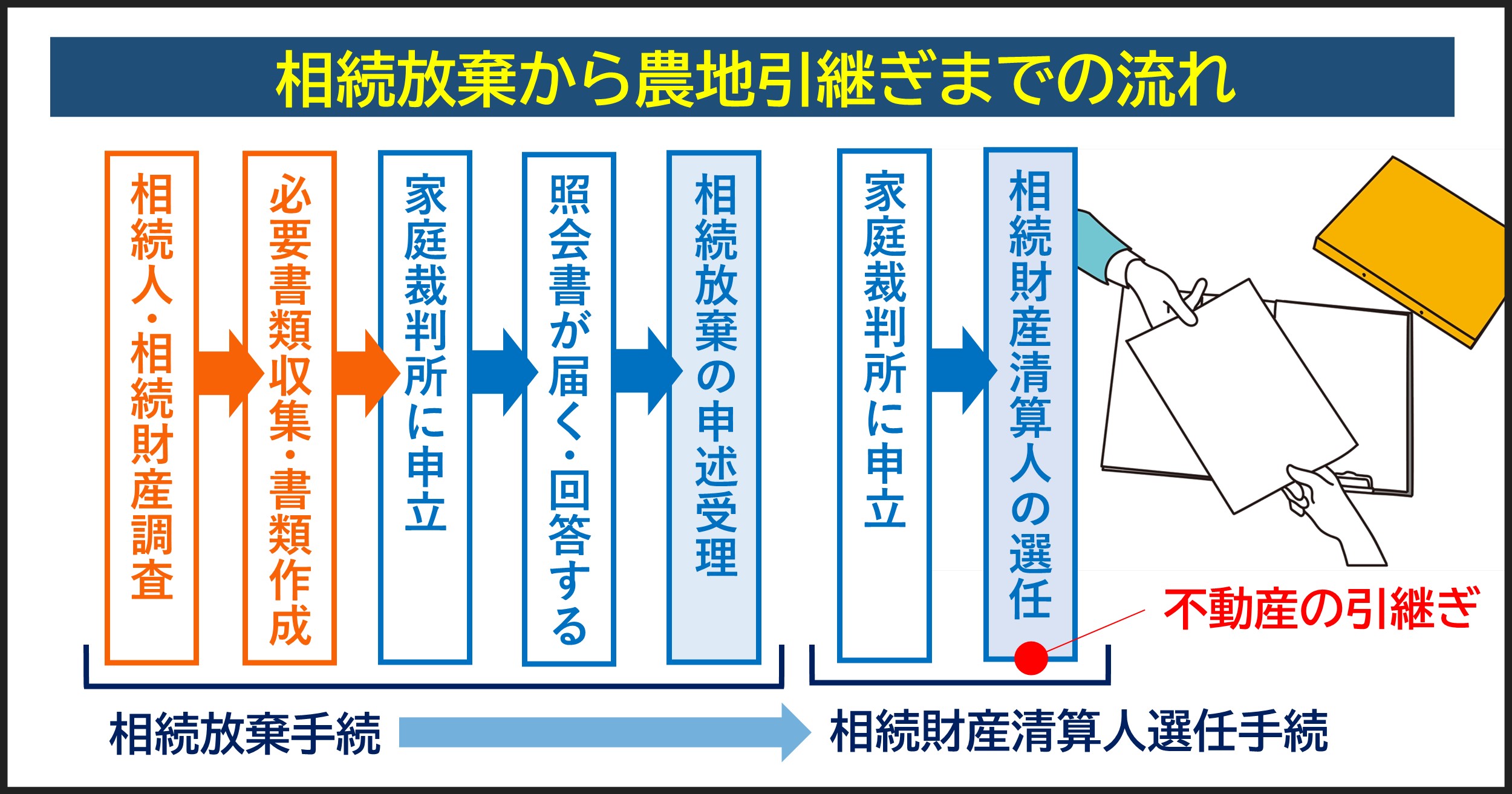

家庭裁判所の手続きである相続放棄申立てがあります。

これにより農地を放棄することができます。

しかし、次の点に注意が必要です。

2-1.相続放棄の対象は「全財産」

基本的に、相続は亡くなられた親族(被相続人)の方の地位を引き継ぎます。

プラスの「資産」だけでなく、マイナスの「負債」、法律上の地位を引き継ぎます。

相続放棄手続きは、この被相続人の相続権を放棄する旨の申し出(陳述)をおこない、裁判所に受理されることで「はじめから相続人ではなかった」ものとして取り扱われます。

つまり、相続する権利を一切放棄することで、すべての財産、負債、地位を引き継ぎません。

そのため、農地や借金だけを放棄して、預貯金・株式・資産性のある宅地のみ相続をする、ということはできません。

よって、相続したい資産がある場合には相続放棄手続きは解決方法とすることはできません。

2-2.相続放棄後の管理義務

相続放棄をすれば、初めから相続人ではなかったことになります。

他の相続人が相続した場合や相続財産清算人が選任され管理を引き継ぐまで、放棄した農地について所有権は無いものの管理義務は残ります。

この管理義務の程度は、自分の財産におけるのと同一の注意義務です。

注意義務を怠り、第三者に損害を与えた場合には損害賠償請求を受ける可能性があります。

ただ、現に占有をしていない農地の場合、管理義務はないものとされています。

例えば、連絡を絶って久しい被相続人である親族が所有していた遠隔地にある「農地」のような場合、管理義務はないと言えます。

相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第952条第1項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

相続放棄をすると相続権は次順位の相続人に移ります。

配偶者は常に相続人となり、それ以外は子供(不在時は孫)、親(父母・祖父母)、兄弟姉妹へと順番に相続権が移ります。

相続放棄により最終的に相続人不在となった場合、元相続人は家庭裁判所が相続財産の管理・清算をする相続財産清算人の選任をするまでの間、管理をおこなう必要があります。

相続放棄後の管理義務について、次の参照記事でも詳しく解説しています。

参照記事

相続放棄後の相続放棄者の管理義務とは

相続放棄の申述が家庭裁判所に受理されたあとも、残る可能性がある管理義務について詳しく解説しています。

こうしたリスクや負担が発生する可能性が高いことから、将来的にご家族が農業を続ける意思がない場合には、相続を見すえて生前に農地の処分方法を検討しておくのも一つです。

当事務所でも農地に関する相続対策についてご相談が可能です。

お気軽にお問い合わせください。

3.相続放棄の手続きの流れ

相続放棄できる期間には期限があり、期限を過ぎてしまわないように注意が必要です。

① ご自身に相続があったことを知ってから、② 家庭裁判所に対して3か月以内に手続きをおこなう必要があります。

3か月の期間を「熟慮期間」と言います。

熟慮期間のカウントを開始する起算点について誤解が多いのですが 、例えば被相続人が死亡してから1年後に初めてご自身に相続があったこと を知った場合は 、その知った時から3か月です。

死亡時(相続開始時点)からではないことに注意しましょう。

相続放棄手続きの流れは次の通りです。

適切な判断をおこなうためにも相続財産調査は重要です。

なお、面倒な相続関係から離脱したい等の理由で相続放棄を決めている方は、特に相続財産調査の必要はありません。

関連ページ

- 「相続財産調査」

相続財産の対象、調査方法の手順について詳しく解説しています。

申立書本体である「申述書」は家庭裁判所ホームページから書式のダウンロードが可能です。

相続放棄申述受理申立書の作成方法については、次の関連ページで詳しく解説しています。

関連コラム

- 「相続放棄」

相続放棄手続きについての基本情報などについて解説しています。

添付書類として、被相続人の住民票除票(または戸籍附票)、申述人の戸籍謄本などが必要になるため市区町村役所で交付を受けておきます。

申立手数料は申述人1人につき800円です。

申述書の1枚目に手数料相当分の印紙を貼って提出します。

この際、連絡用の郵便切手も納めます。

ただ、裁判所により内訳が異なるため事前に問い合わせて確認しておくと良いでしょう。

質問に対する回答書を返送します。

相続放棄が受理されたのち、相続不動産を引き継ぐために別途相続財産清算人選任の申立てに移ります。

なお、相続放棄により次順位の法定相続人に相続権が移ります。

相続人間の関係性が良好な場合には、親族間のトラブルとならないよう次順位の方に相続放棄をしたことを伝えておくと良いでしょう。

配偶者は常に相続人となりますが、それ以外の相続人は基本的に「子」「親」「兄弟姉妹 」の順で、先順位の相続人が不在の場合、次順位の方が相続人となります。

4.相続放棄以外で農地を手放す方法

相続放棄は全て放棄するかの判断でしたが、農地だけを放棄し手放す方法として次の選択肢があります。

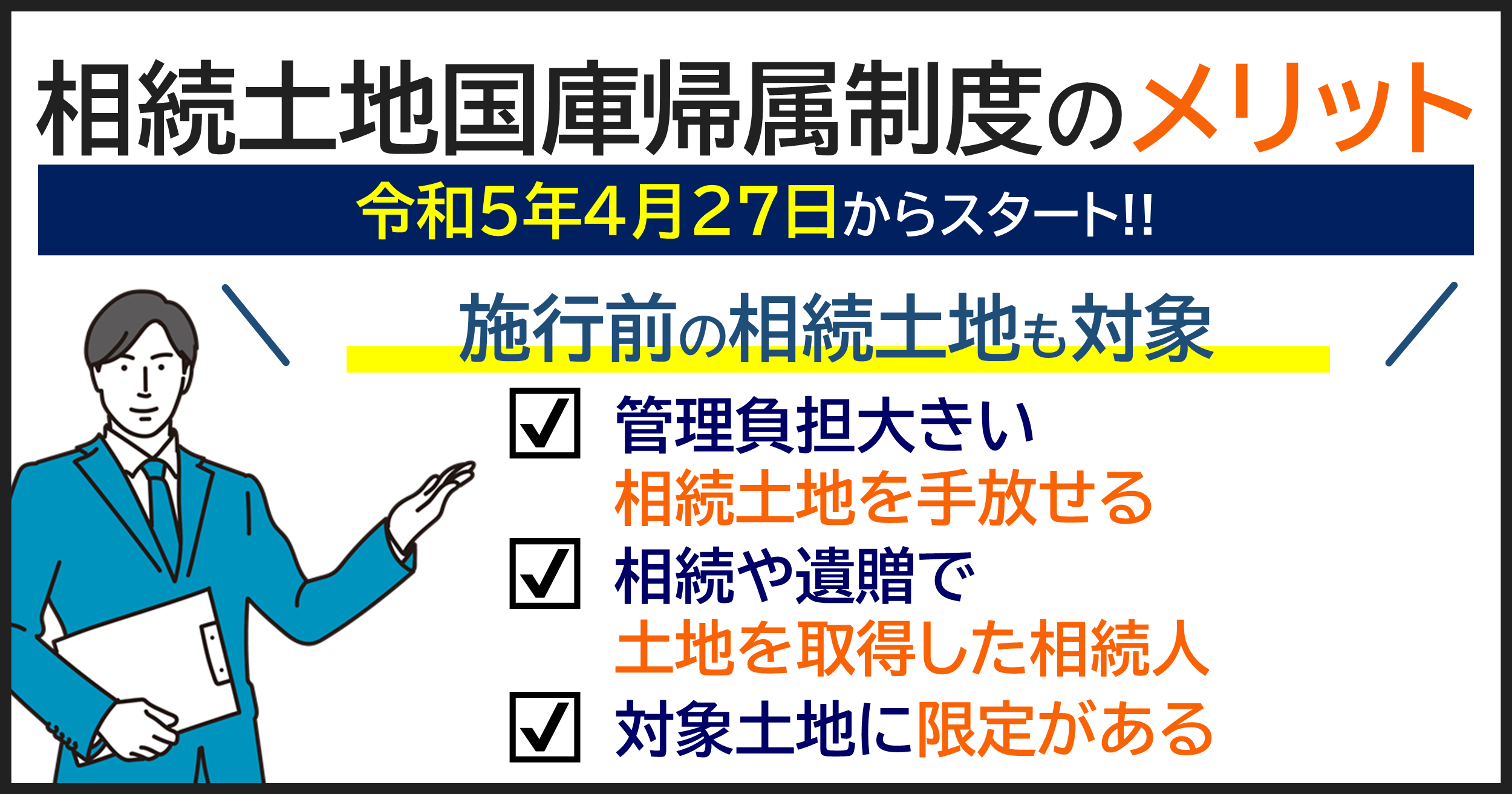

4-1.相続土地国庫帰属制度の利用

「相続土地国庫帰属制度(令和5年(2023年)4月27日施行)」は、相続または遺贈(相続人に対する遺贈に限る)によって取得した土地の所有権を国庫に帰属させる制度です。

相続人が一定の要件を満たせば、農地を国に引渡すことが可能です。

これにより、管理義務や経済的な負担を無くすことができます。

但し、建物がある、土壌汚染がある、境界・所有権の争いなどがある土地は対象外となり、国庫帰属の承認時に負担金納付が必要になるなど、手続き利用に当たっては注意点があります。

- 審査手数料

1万4000円 / 筆 - 負担金

面積に応じて具体的に計算(市街化区域・用途地域が指定されている地域、農用地区域、土地改良事業などの施工区域内の農地)

詳しくは、次の関連コラムで解説しています。

関連記事

- 「相続土地国庫帰属制度とは?不要な土地を手放す方法について徹底解説」

相続土地国庫帰属制度の制度概要、手続きの流れと注意点、費用などについて解説しています。

4-2.農地のまま売却

相続不動産である農地の付近で営農されている農業従事者の方に、農地のまま売却するというケースがあります。

農業従事者への売却処分は農業委員会 の許可を得やすいといえます。

農地のまま売却する場合、農業委員会に農地の売却に関する許可(農地法第3条許可)が必要です。

そのため、農業委員会に対して許可申請書の提出が必要です。

農地法第3条許可の一般的な流れは、(1)事前に農業委員会に相談、(2)申請書・必要書類の入手、(3)申請書の提出、(4)申請内容の審査(農地法第3条の許可基準に適合するかの審査、現地調査など)、(5)許可書の交付、となります。

関連記事

- 「農地を売りたい!」農地を売買するために必要な手続き方法を徹底解説

農地を相続する場合、相続放棄する場合に分けて、注意点や対策について司法書士が解説します。

4-3.農地以外に転用する

農地利用に制限が多いため、宅地など資産性の高い土地に用途変更した上で売却などをおこないます。

ただ、自身が所有する農地を農地以外に転用するためには、農地法第4条の許可を都道府県知事(農林水産大臣が指定する市町村の区域内にある農地については市町村長)から得ることが必要です。

許可を得るためには、農地の区分(農用地区域内農地、甲種農地などの種類)など「立地基準」、農地以外への転用が確実におこなわれる可能性が認められるかどうか 、対象となる農地周辺で営農への影響がないよう被害防除措置が取られているか、といった「一般基準」を確認して判断されます。

なお、立地基準で区分が、農用地区域内農地、甲種農地(市街化調整区域内の特に良好な営農条件の農地など)、第1種農地(土地改良事業がおこなわれた農地など)は原則不許可となります。

実際には農地以外に転用することは困難を伴います。

また、許可を受ける必要があるにもかかわらず許可を得ずに転用した場合、個人は3年以下の懲役または300万円以下の罰金(農地法第64条)、法人は1億円の罰金(農地法第67条)の適用を受ける可能性があるので注意が必要です。

5.農地を相続する場合の注意点

被相続人が遺言書を残していない場合、遺産分割について相続人全員で話し合いをおこないます。

農地を相続する場合、農業委員会への届け出が必要になります。

また、「1-1-1.税制面の優遇」で説明したとおり、農地における相続税額の優遇措置を受けようとする場合、一定の条件を満たし手続きが必要になるなど注意が必要です。

参考記事

- 「農地の相続登記と放棄」

農地の相続放棄について、より詳しい内容で解説しています。

- 農業をしない人が「農地」を相続する場合の手続き

農業をしないサラリーマンの方などが農地を相続する際に注意すべきポイントについて解説しています。

- 農業をしない人が「農地」を相続する場合の手続き

相続しようとする場合、具体的な注意点について解説します。

5-1.農地相続の場合の手続き

法務局で相続登記により所有者の名義変更をおこなったあと、農地を管轄する農業委員会への届け出が必要です。

届出書には、農地の権利を取得した方の氏名、所在、取得日、取得した権利の種類などを記載し届出します。

すみやかに届け出することになっていますが、多くの自治体では農地を取得した概ね10か月以内に農業委員会へ届け出することを求めています。

この届出をしない場合や、虚偽の届出をすると10万円以下の過料を科される可能性があります。

農地法第3条の3の規定に基づく農地の相続等による届出は、「農林水産省共通申請サービス」(eMAFF)と呼ばれる電子申請(オンライン申請)でおこなうこともできますが、提出先の農業委員会が電子申請に対応している必要があります。

オンライン申請を検討される場合には、申請先の農業委員会に問い合わせて確認しておきましょう。

参照リンク

5-2.相続登記の義務化

2024年4月より相続不動産の登記が義務化されました。

これまで登記義務がないために相続が繰り返される中で、実際の所有者と登記上の権利者とが合致せず、不動産取引や行政上の土地活用の場面で支障となる問題が多く発生してきました。

こうした問題を解決するため、義務化前の不動産も対象にして義務化されました。

相続登記の義務化の内容である、制度、義務違反の場合の罰則、罰則を免れるための対処法について次の関連記事で紹介しています。

関連コラム

- 「詳細解説「相続登記の義務化」の制度解説」

令和6年4月から義務化された相続登記について、法改正の経緯や手続きの流れまで、全体像を知りたい方に向けて詳しく解説しています。

- 「遺産分割協議による相続登記の手続きの流れ」

遺産分割協議書をもとに相続登記をおこなう場合の詳細について解説しています。

6.まとめ

農地の相続は、相続する場合には農業委員会への届出や特別な優遇税制の適用、放棄する場合にも相続放棄や相続土地国庫帰属制度の利用など手続きの負担が大きく、時間や労力がかかるのが特徴です。

上垣司法書士事務所では、農地を含めた遺産相続問題について対応実績があります。

農地の評価など相続税申告に強い税理士、相続トラブルに強い弁護士と連携して、相続問題解決のためのサポートをおこなっています。

ぜひ、農地の相続についての悩みは、当事務所までお気軽にお問い合わせください。

また、不定期ですが土曜日の相続登記・相続手続きの無料相談会を開催しています。

法律相談は事前のご予約をお願いしております。

メールやお電話にてご予約の上、ご相談ください。

農地の相続について、ご状況やご希望をお伺いしたうえで、対応策のご提案、税理士による相続税がいくらになるかの試算などアドバイスさせていただきます。