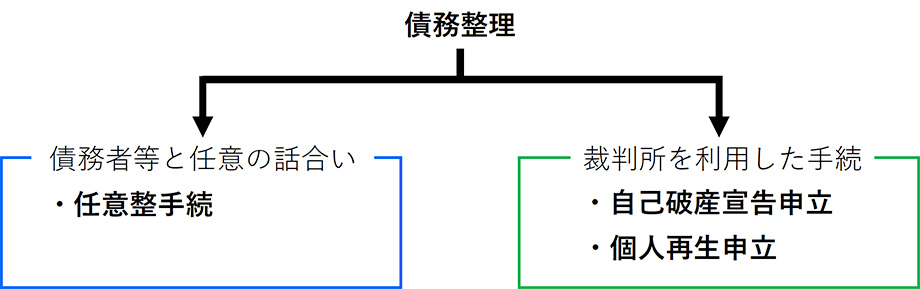

借金に困っている場合、裁判所を利用しない債権者との交渉「任意整理」。裁判所手続を利用する「自己破産宣告申立」「個人再生申立」の手続があります。

各手続におけるメリット・デメリット、手続の流れなど、生活再建を考えている方に知っておいていただきたい基礎知識などについて解説します。

個人の債務整理手続について

金融機関や消費者金融からの借り入れについて、次のような解決方法があります。

図表 個人の借金整理手続の全体像

各手続におけるメリット、デメリットは次のとおりです。

図表 各債務整理手続のメリット・デメリットの比較表

| 任意整理 | 自己破産宣告申立 | 個人再生申立 | |

|---|---|---|---|

| 手続の概要 | 任意で債権者と返済金額、返済条件などについて話し合います。 | 免責決定を得ることで、返済義務が免除されます。 | 借金を大幅に減額し、3年~で分割して返済をおこないます。完済後、減額した残りの負債返済が免除されます。 |

| 裁判所の利用 | 利用しない | 利用する | 利用する |

| 信用情報機関への事故情報の登録 | 登録される | 登録される | 登録される |

| メリット |

|

|

|

| デメリット |

|

|

|

なお、個人の事情や負債整理の希望方針などがあると思います。

しかし、「生活の再建」のためにご自身にとってより良い解決は何かを検討しながら判断するのが良いでしょう。

借金問題は、借入・返済の連鎖を断ち切る必要があります。

生活の再建を第一に考えなければ、再びもとの借金生活に戻ってしまう可能性があります。

そのため、負債を大幅に減額すれば返済できるのか、返済自体が無理なのかを家計収支表などから検討をおこないます。

ぜひ、ご自身だけで考えるのではなく、当事務所までご相談ください。負債整理の方法について、一緒になって検討させていただきます。

任意整理手続について

任意整理手続は、裁判所を利用しない借金整理のための手続のひとつです。

返済の条件を変更してもらうことで、生活再建をはかります。

将来利息のカット、返済回数の伸長など返済条件を緩和が交渉の焦点となります。

任意で債権者と返済条件について話し合いをおこない、合意にいたった時点で「合意書(和解書)」を作成します。

債権者である金融機関などは法律上話し合いに応じる義務がないため、どこまで応じてくれるかは分かりません。

そのため、思っていたよりも返済条件が緩和されなかった、応じてさえくれないという事態も想定されます。

こうした場合には、裁判所を利用した借金整理方法を検討することになります。

任意整理手続による解決の流れ

任意整理手続の交渉から解決(合意)までの流れは次のとおりです。

なお、裁判所による手続と違い、あくまで任意の交渉によるため、事情・状況により流れが異なる場合があります。

図表 任意整理手続による解決までの流れ

| 債権者に交渉申し入れ | 債権者に交渉の申入れ |

|---|---|

| 債権者と交渉 | ▼交渉開始

|

| 債権者と和解 |

|

交渉

司法書士などが債務者の代理人に就いて書面を発送(受任通知)すると、債権者は債務者に直接連絡をとることができなくなります(根拠条文

交渉のポイントは、①返済金額の減額、②将来利息のカット、③返済回数の猶予です。

かつてはグレーゾーン金利(高金利)の問題があるような場合には、過払金(金利の払い過ぎ)が発生していることがあり、大幅に負債を減らす、または、払い過ぎの金利の方が多く返還を受けることができていました。

しかし、2010年に「改正貸金業法」が完全施行されたため、平成22年6月18日以降に初めて消費者金融から借り入れされた方においては「過払金」の問題は生じなくなりました。そのため、任意整理による大幅な減額交渉は期待できない状況です。

そのため、②将来利息のカットや、③返済回数の猶予による毎月の返済負担の軽減を目的にした交渉をおこなうケースが多くなりました。

なお、返済回数の猶予として、3年~5年の返済期間で和解することが一般的です。

また、和解したにも関わらず、一定回数滞納した場合には、遅延損害金を付与して一括返済するという条件をつけることがあります(期限の利益喪失条項)。

こうしたことからも、任意整理手続利用の条件は「返済能力が一定度あること」が必要です。

合意書締結・返済開始

返済条件について合意ができると、「合意書」「和解契約書」などその内容を書面にします。

なお、ここで注意しないといけない点は、債権者側からの希望により「公正証書」で和解内容を書面化する場合です。

公正証書は国の役所である公証役場で作成する書面です。

公証役場にいる「公証人」と呼ばれる元裁判官など法律のプロにより作成されますが、金銭に関する公正証書は裁判手続を経なくても強制執行ができます。そのため、返済の滞納を続けると、いきなり差押え(強制執行)など回収手続にうつることがあります。

任意整理手続は、債権者である借入先と、債務者のあなたとの合意にもとづき成立する交渉です。

そのため、公正証書による和解をしたくない場合には、交渉は成立せず別の債務整理による解決を検討するしかありません。

次は、任意整理以外の法的整理(裁判所を利用した負債整理)について解説します。

自己破産宣告申立について

自己破産手続は、「返済義務を免除」してもらうための手続です。

裁判所を利用する手続ですが、対立する人が意見を戦わせて、裁判官が判断をおこなうような訴訟形式ではありません。

書面による審理や裁判官との面談などを中心にした手続になります。

自己破産申立による解決の流れ

申立の準備から終了まで次のとおりです。

なお、法人・個人によって手続の進行に違いがあるため、ここでは「事業をおこなっていない個人」の方が破産手続を行う場合で、利用されることが多い「同時廃止(どうじはいし)」について図示します。

なお、裁判所によって手続の運用が異なる場合があります。

図表 自己破産宣告(同時廃止)の手続の流れ

| 申立準備 | ▼申立先の確認(地方裁判所の管轄の確認) ▼裁判所に申立書の書式を確認

|

|---|---|

| 申立 | ▼郵送または窓口に提出

|

| 申立後すぐ | |

| 破産審尋 | ▼裁判官との面談(実施するかは裁判所の判断) |

| 申立当日(早い場合) | |

| 破産宣告 | ▼破産手続開始決定 ▼破産手続終了(同時廃止決定)

|

| 破産手続開始決定から約2か月 | |

| 意見申述期間 |

|

| 意見申述期間の経過後 | |

| 免責許可決定 |

|

| 官報公告 |

|

| 免責許可決定の確定 |

|

| 申立から約4か月で終了 | |

申立準備・手続費用

申立は、居住先を管轄する地方裁判所になります。

管轄については、最寄りの裁判所に問合せをするか裁判所公式ページより確認することができます。

裁判所によって、手続の運用が異なる場合があり、申立書の書式についても裁判所に一度確認すると良いでしょう。

手続費用は、国の公告文書である「官報(かんぽう)」の掲載費用などを「破産予納金(はさんよのうきん)」として現金で納め、あなたへの連絡書面の発送費用としての「郵券(ゆうけん。郵便切手)」を提出することになります。

なお、申立書には収入印紙で1000円~を貼って提出します。

事業をおこなっていない個人の方については、破産予納金を含め合計約3万円程度が必要となります。

申立書には添付資料が必要になります。

必要書類は、各裁判所にて用意されている書式に記載があります。標準的な添付資料として、次のようなものが必要になることがあります。

| 書類名 | 取寄せ先 | 内容 |

|---|---|---|

| 住民票 | 役所 |

|

| 戸籍 | 役所 |

|

| 商業登記簿謄本 | 法務局 |

|

| 債権調査票 | 債権者 |

|

| 預貯金通帳の写し | 金融機関 |

|

| 保険証券 | 保険会社 |

|

| 賃貸借契約書 | 賃貸人 |

|

| 退職金支給規程 | 勤務先 |

|

| 不動産登記簿謄本 (登記事項証明書) |

法務局 |

|

| 固定資産評価証明書 | 役所 |

|

| 抵当権に関する書類 | ご自身 |

|

| 車検証 | ご自身 |

|

| 所得に関する資料 | 勤務先等 |

|

| 診断書等 | 病院 |

|

申立および裁判官との面談(破産者審尋)

破産申立書は、居住先を管轄する裁判所に対して提出します。

郵送または窓口にて提出をおこないます。

管轄場所が良く分からない場合には最寄りの裁判所に電話などで確認されると良いでしょう。

なお、この際に、手数料として申立書に収入印紙を貼り、郵便切手を添えて提出します。

申立書が受け付けられると、政府の公告文書である「官報」への掲載費用として「破産予納金」を納めます。

その後、裁判所の判断により、裁判官との面談(「破産者審尋(はさんしゃしんじん)」が行われる場合があります。

破産宣告

申立て後、資産よりも負債の方が多く「債務超過」状態である(破産手続開始原因がある)ことが認められると、「破産手続開始決定(破産宣告)」がなされます。

この場合、時間を明確にして破産宣告がなされます。

これは、その時点までに借り入れをおこなったものを対象に、返済義務の免除の検討をおこなうためです。

なお、破産手続の通常の流れは、破産者の資産をお金に変えて、債権者に配当をおこないます。

しかし、債権者に配当できる資産がない場合には、破産手続開始と同時に「破産手続廃止決定」がされることがあります。

これは、債権者への配当手続をおこなわない、ということになります。そのため通常の破産手続よりも簡便な手続となります。

免責許可決定

「免責許可決定(めんせききょかけってい)」とは、返済の義務を免除する決定のことです。

この決定を得てはじめて、返済しなくてもいいことになります。

免責するかどうかは、免責審尋(めんせきしんじん)と呼ばれる裁判官との面談を経て、免責する(免責許可)、免責しない(免責不許可)を決定します。

免責許可の許可があった場合には、官報に掲載され、その後2週間で効果が確定します。

免責不許可となってしまった場合には、申立をした地方裁判所を管轄する高等裁判所に「異議申立」と呼ばれる不服を申し立てる手続をとることができます。

免責許可が確定すると、自己破産手続は終了となります。

個人再生申立について

個人再生申立とは、裁判手続により強制的に負債を減額し、3年~の長期分割による返済へ変更することで、生活再建をおこなうための手続です。

また、個人再生の特徴として、「住宅ローン」については従前の約定(契約)どおり支払うことで、自宅を手放さずに済む「住宅資金特別条項(住宅ローン特則)」を利用することができる、という大きなメリットが受けられる制度が用意されています。

なお、自己破産申立と異なり、原則3年の期間において返済を継続するため、収入があることが必要です。そのため、単に破産を避けたい、というだけでは手続を利用することはできません。

個人再生申立には「小規模個人再生」と「給与所得者等再生」の2種類があります。ここでは、多くの方が利用される「小規模個人再生」について解説します。

個人再生申立による解決の流れ

個人再生による手続の流れは以下の通りです。

図表 小規模個人再生申立の手続の流れ

| 申立準備 | ▼申立先の確認(地方裁判所の管轄の確認) ▼裁判所に申立書の書式を確認 ▼申立書の作成 ▼添付資料の収集 ▼手続費用の準備(裁判所予納金、郵便切手(郵券)の合計3万円程度) |

|---|---|

| 申立 | ▼郵送または窓口に提出 ▼手続費用の納付 ▼債権者への通知 |

| 開始決定 | ▼個人再生委員の選任 |

| 債権届出 | ▼各債権者に通知、債権の届出 |

| 債権の認否 | ▼債権届出内容について認めるかの判断 |

| 再生計画案の作成 | ▼弁済総額、方法、住宅資金特別条項の利用について検討し作成 |

| 再生計画案の提出 | ▼裁判所と個人再生委員に提出 |

| 再生計画案の決議 | ▼個人再生委員から意見書提出 ▼裁判所は書面決議に付すかどうか判断 |

| 再生計画の認可 | ▼認可決定後、官報に掲載され2週間経過で効果が確定 |

申立準備・手続費用

再生手続も、負債整理のための裁判手続の一種であるため、自己破産申立とほぼ同じ「資産」「負債」に関する資料の添付が必要になります。

くわしくは自己破産の添付資料を参考いただくとともに、管轄裁判所に確認をしましょう。

申立

個人再生は、申し立てる人の住所地を管轄する裁判所に、必要書類を添付して申立てをします。

再生手続開始決定

裁判所は、法律に定められた開始要件を満たすように場合には、再生手続開始決定が出されます。

なお「個人再生委員」と呼ばれる、裁判所の再生手続における補助者は選任されるかどうかは、裁判所の判断によります。

なお、東京地方裁判所では再生委員は必ず選任されるなど、運用に違いがあります。

再生計画案の作成・提出

所定の期日までに、再生計画案を作成し提出します。

書面決議決定(小規模個人再生)

再生計画案を提出したのち、裁判所は債権者に対して返済内容を記した再生計画案に同意するかどうかを書面で決議に付すための決定をおこないます。

この後、再生計画案が可決され、裁判所から認可されると再生計画にのっとって返済を開始することになります。返済を完了すると、手続は終了となります。

まとめ(当事務所のサポート)

当事務所では、自己破産手続の申立書作成に関するサポートをおこなっております。

秘密厳守、完全予約制による個別相談にて対応しておりますので、まずがお気軽にお問合せください。