相続した未登記建物はどうすればいい?必要な手続きと注意点を徹底解説

登記手続

執筆者 司法書士 上垣 直弘

- 兵庫県司法書士会登録番号 第1549号

- 簡易裁判所訴訟代理認定番号 第712178号

日頃、東播磨地域(明石市、加古川市、高砂市、稲美町、播磨町)や淡路市、神戸市にお住まいの個人、中小企業の方から不動産登記手続を中心に年間100件以上のご依頼を受けています。中でも遺産整理手続の依頼は多く、これまで遺産の名義変更や処分、不動産の相続登記を数多く取り扱った実績があります。

この記事の目次(クリックで開閉)

相続した未登記建物はどうすればいい?必要な手続きと注意点を徹底解説

相続した建物が未登記だった場合、そのまま放置すると「売却できない」「登記懈怠による過料が科される」といったリスクが生じます。

未登記建物は、速やかに調査を行い、適切な登記手続きをおこなう必要があります。

本記事では、未登記建物を相続した際に必要な手続き、放置するリスク、法改正による義務化の影響について解説します。

トラブルを未然に防ぎ、円滑に相続を完了させるための手順をご確認ください。

1. 未登記建物とは?基礎知識と確認方法

相続手続きを進める上で、まずは自分が相続する建物が登記されているかどうかを確認します。

未登記建物とは、不動産登記簿(表題部)に登録されていない建物のことです。

通常、建物を新築などした場合、表題登記を申請する義務がありますが、以下の理由から未登記のまま放置されているケースがあります。

- 現金で建築し、融資(住宅ローンなど)を受ける必要がなかった

(金融機関から登記申請の指摘を受ける機会がなかった) - 増築部分等の登記手続き(表題変更登記)を怠った

(土地家屋調査士への依頼を行わなかった) - 手続きの費用や手間を惜しんで登記を見送った

未登記であると所有者の把握が困難になるなど、相続や売買手続きの際、当事者に混乱を招くおそれがあります。

相続人の間でも、建物の存在が明確に把握されないまま分割協議に入ると、協議のやり直しや関係書類の再作成が必要になるケースがあるため要注意です。

実際に相続が発生したら、まずは法務局において登記事項証明書を取得したり、市区町村から送付される固定資産税納税通知書等を確認することで、該当の建物が未登記かどうかを調べます。

建物の登記簿が見当たらない場合には、未登記である可能性を検討し、速やかに手続きを進める必要があります。

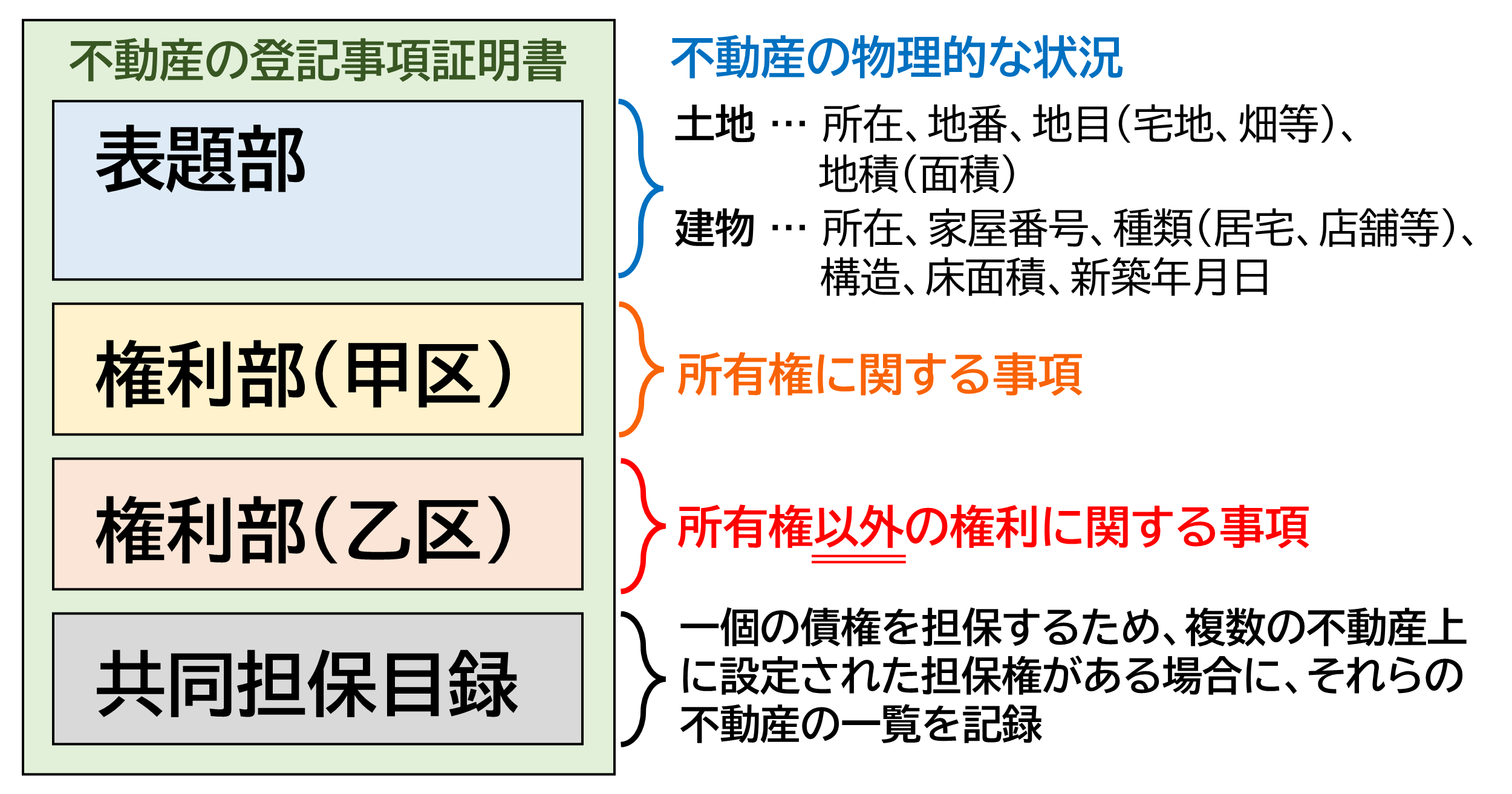

1-1. 登記の仕組みと登記名義の重要性

不動産登記には大きく分けて「表題登記」と「権利登記」が存在します。

- 表題登記(表題部)

建物の所在、家屋番号、種類、構造、床面積などの物理的情報を公示します。 - 権利登記(権利部)

所有権保存登記や所有権移転登記、抵当権設定登記など、その不動産に対し、誰がどのような権利を持っているかを明確にします。

表題登記だけでは建物の物理的状況しか示されず、誰が所有者かは法的に確定していません。

所有権保存登記を行うことで、はじめて第三者に対して所有権を主張することができます(民法第177条)。

もし登記名義が曖昧なままだと、トラブルが起きたときに所有者としての正当性を第三者に主張できず、不利な立場に置かれてしまう恐れがあります。

1-2. 建物が未登記かどうかを調べる方法

建物が未登記かどうかを確認するには、まず法務局で登記事項証明書を取得できるか否かを調べます。

もし該当する建物が見当たらず登記事項証明書が発行されない場合は、未登記である可能性が高いです。

また、市町村役場で「名寄帳(なよせちょう)」や「固定資産税評価証明書」を合わせて取得します。

これらは固定資産税の課税状況を一覧にしたもので、未登記であっても課税対象となっていれば記載されています。

法務局での調査と、市町村役場での名寄帳等の調査の両方をおこなうことで、未登記状態をより正確に把握できます。

- 登記事項証明書での調査(法務局)

登記情報が存在しない(=登記事項証明書が発行されない)ことを確認する。 - 名寄帳での調査(市町村役場)

登記はなされていないが、課税されている建物があるかを確認する。

相続登記・遺産整理手続の個別相談を実施中

受付スタッフが司法書士とのご相談日程を調整いたします。

2. 未登記建物を相続するときのリスク・デメリット

未登記のまま建物を相続すると、さまざまなトラブルや不便が生じる可能性があります。

相続財産としての建物は、登記簿に記録されてこそスムーズに手続きが進みます。

しかし、未登記の状態では名義変更手続き(相続登記)をおこなうことができません。

また、未登記のリスクは相続登記の場面だけでなく、将来的な売却や財産管理の場面でも大きく影響します。

例えば売却するときに登記されていないと、一般的に取引の成立は極めて困難になります。

こうしたリスクを回避するためにも、相続が発生した段階で未登記建物の存在を早期に把握し、必要な手続きを着実に進めることが大切です。

2-1. 固定資産税の負担・軽減措置の問題

一般的に、建物が未登記であっても、自治体が現況調査を行っている場合、固定資産税は課税されます。

しかし、未登記建物は登記簿上の情報が無く、自治体は誰が建物を相続したか把握できないため、納税通知書が亡くなった被相続人の名義のまま届き続けたり、誰が納税義務を承継するかが曖昧になったりする問題が生じます。

2-2. 第三者へ対抗できないリスクと売却の難しさ

不動産を売却したり担保に入れたりする際、登記がなされていることは所有権を証明する最も確実な手段です。

例えば売買においては、未登記の建物は対外的に所有者を示す根拠が無く、買主にとっては取引上大きな不安となります。

その結果、売却が著しく困難になり、希望する時期や価格で手放せないリスクが生じます。

また、未登記建物には担保となる抵当権を設定できないため、金融機関は融資を断るのが一般的です。

したがって、買主がローンを利用できず、売却が困難になります。

2-3. 相続手続きでトラブルになりやすい事例

相続人同士が未登記建物の存在を知らずに相続手続きを始めてしまい、後になって発覚するケースがあります。

このとき、遺産分割協議をやり直す必要が生じたり、既に書類を取り交わした内容を修正しなくてはならなかったりと手間が増えます。

また、登記をしないまま過ごしていると、時間の経過とともに相続人が増え(数次相続)、権利関係が複雑化するおそれがあります。

それを回避するためにも、未登記建物はできるだけ早い段階で登記手続きを行い、トラブルを未然に防ぐことが望ましいでしょう。

3. 相続財産としての未登記建物:遺産分割協議のポイント

未登記建物も相続財産として扱われます。

その取り扱いをきちんと決めておくことが重要です。

相続財産の中には土地や建物だけでなく、銀行預金や株式などのさまざまな資産が含まれます。

未登記建物は資産価値としての評価や内容が曖昧なため、遺産分割協議において相続関係者が増えるとさらに複雑化する場合があります。

こうした相続人同士の誤解や対立のリスクを減らすためにも、遺産分割協議の中で以下の点を明確にしておくことが重要です。

- 建物の詳細(所在地や構造)

- 登記手続きの進め方

- 将来的な管理方法や、再建築・売却時のルール

このように相続人の意思をはっきりさせることで、誤解や対立を防ぎやすくなります。

3-1. 分割協議書へ記載する際の注意点

遺産分割協議書に未登記建物を記載する場合、通常、登記事項証明書の内容に従い、「所在」「家屋番号」など、以下の情報を記載して相続した建物を特定しますが、未登記建物の場合はそれがありません。

そのため、固定資産税納税通知書や名寄帳の情報をもとに、遺産分割協議書に記載することになります。

- 所在(地番)

- 家屋番号の欄(「未登記」と記載)

- 種類(例:居宅、倉庫など)

- 構造(例:木造かわらぶき2階建など)

- 床面積

3-2. 未登記建物の相続手続きを円滑に進めるコツ

未登記建物の相続手続きをスムーズに行うためには、まずは登記の専門家に相談することが有効です。

未登記建物の「表題登記」を行うのは土地家屋調査士、その後の「所有権保存登記」を行うのは司法書士というように、専門分野が分かれています。

これらをワンストップで連携できる司法書士事務所に相談すれば、必要書類の取得や法務局への登記申請手順を速やかに進められます。

参考記事

- 法務局の遺産分割協議書のひな形(ダウンロード可能・Word/Excel/PDF版)で解説する「相続登記申請」

相続登記手続きの必要書類の一つである遺産分割協議書について、法務局のウェブサイトで公開されている雛形をもとに司法書士が解説しています。

また、印鑑登録証明書などの必要書類についても解説しています。

相続登記・遺産整理手続の個別相談を実施中

受付スタッフが司法書士とのご相談日程を調整いたします。

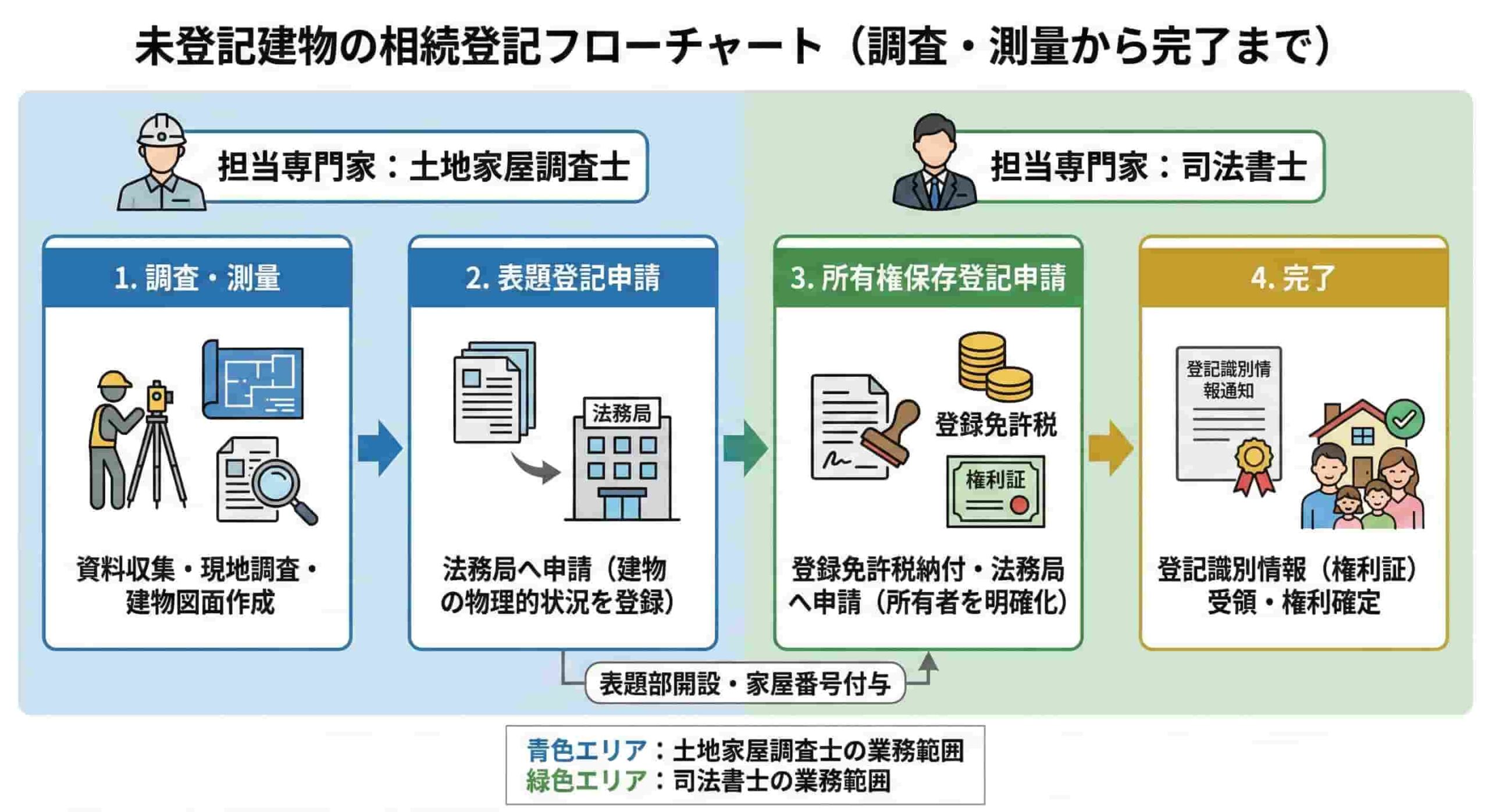

4. 未登記建物を登記する方法:表題登記と所有権保存登記

未登記建物を正式に相続し、第三者に自らの権利を第三者に主張できる状態にするためには、登記手続きが必要です。

未登記建物の登記には大きく分けて二つのステップがあります。

最初の表題登記では建物の外形的・物理的情報を登録し、次に所有権保存登記によって確定的な所有者を登録します。

表題登記については、本来、新築後1ヶ月以内に行うのが義務(不動産登記法第47条)ですが、相続時に未登記であったことが判明した場合は、改めてこれを実施する必要があります。

表題登記手続きでは、所有権証明書(建築確認済証、工事完了引渡証明書など)、建物の平面図や立面図、住民票、戸籍謄本など多くの書類を用意しなければなりません。

建物が古い場合や増改築を経ている場合は、確認すべき事項も増えるため、専門家の助言を受けながら進めると作業効率が上がります。

4-1. 表題登記の申請手順と必要書類

表題登記の申請には、建物図面や各階平面図など、測量や正確な計算が必要になるため、土地家屋調査士へ依頼するのが一般的です。

相続人が建物の表題登記を申請する際の必要書類として、具体的には以下のものが挙げられます。

- 建物表題登記申請書

- 建物図面・各階平面図

- 所有権証明書(※被相続人の所有であったことを証明する書類)

例:建築確認済証及び検査済証、工事完了引渡証明書、固定資産税の納付証明書など - 被相続人の出生から死亡までの戸籍(除籍)謄本

- 相続人全員の戸籍謄本

- 遺産分割協議書および相続人全員の印鑑証明書

申請は建物の所在地を管轄する法務局へ登記申請書を提出して行います。

本人申請も可能ですが、事前に相談窓口などで必要書類を確認し、誤りを少なくする工夫が必要です。

書類不備があると手戻りが生じ、結果的に時間と費用がかさんでしまいます。

表題登記の費用目安は、建物の大きさや難易度によりますが、10万円前後から数10万円程度かかることが一般的です。

4-2. 所有権保存登記の流れと注意点

表題登記が完了し、家屋番号が付与されたあとは、所有者として正しく権利部に記録されるための所有権保存登記を行います。

これは司法書士に依頼するケースが多い手続きです。

所有権保存登記には登録免許税という税金がかかります。

- 登録免許税の目安

固定資産税評価額 × 0.4%

費用は建物の評価額や大きさによって変動するため、登記前にしっかり試算しておきましょう。

相続登記・遺産整理手続の個別相談を実施中

受付スタッフが司法書士とのご相談日程を調整いたします。

5. 法改正と相続登記の義務化:未登記建物への影響

令和6年4月以降、相続登記が義務化されました。

未登記建物は「登記されていないから関係ない」と思われがちですが、実は法改正の影響や、既存の法律に定められた義務との関係で、放置するリスクが高まっています。

関連記事

- 特集ページ│相続登記の義務化

相続登記の義務化にともなう登記手続きの期限、放置した際の罰則、登記の対象など、各テーマについて、司法書士が詳しく解説しています。

5-1. 令和6年4月以降の義務化と対象外建物

原則として、不動産(土地・建物)を取得したことを知った日から3年以内に相続登記を行うことが法律上義務化されました(不動産登記法第76条の2)。

ここで注意が必要なのは、「未登記建物」の扱いです。

相続登記義務化の直接の対象は「すでに登記されている不動産の名義変更」ですが、そもそも未登記の建物については、不動産登記法第47条により「新築(または所有権取得)から1ヶ月以内に表題登記を行わなければならない」という義務が以前から存在します。

これを怠り続けることは法令違反であり、10万円以下の過料が科される可能性があります(同法第164条)。

5-2. 義務化対象外でも見過ごせない理由

法改正で義務化の焦点が当たっていない建物であっても、自分が正当な所有者であることを証明するためには、速やかに登記申請を行うことが最も確実な方法です。

特に相続人が多い場合や今後も相続が続く場合、登記を怠ると相続関係が複雑化し、トラブルが生じやすくなります。

また、空き家対策特別措置法などの関連で、管理不全の建物に対する行政の目は厳しくなっています。

建物の状態や使用目的が変わったときの手続きも、登記を行っておけばスムーズに進むでしょう。

なお、建物の維持管理コストが問題となる場合には、家庭裁判所への相続放棄手続きも選択肢のひとつです。

但し、相続放棄する場合、被相続人の資産・負債のすべてを放棄することになります。

そのため、未登記の建物だけを放棄することはできないため、慎重な判断が必要です。

関連記事

- 相続放棄

相続放棄手続きの流れ、必要書類、費用などについて、司法書士が解説しています。

6. 未登記建物解体時の手続き:家屋滅失届の提出と登記手続き

「古い未登記建物を相続したが、住む予定がないので解体したい」というケースもあるでしょう。

この場合にも、所定の手続きや届出が必要となります。

解体によって建物が存在しなくなった場合は固定資産税の算定対象から外れるため、「家屋滅失届」という手続きを自治体へ提出しなくてはなりません。

これを怠ると、建物がないのに固定資産税の請求が続く可能性があり、余分な税負担につながるおそれがあります。

また、もし「未登記だと思っていたが、実は登記されていた」という場合は、法務局での建物滅失登記が必要になります。

解体時の登記有無の判断は慎重に行う必要があります。

6-1. 解体時に必要な手続きと行政への届出

解体工事が完了したら、速やかに市町村役場の税務課などに「家屋滅失届」を提出します。

その際は解体業者から発行される「取毀し証明書(解体証明書)」や「マニフェスト(産業廃棄物管理票)の写し」、解体後の写真など、建物が解体された事実を証明する資料が求められることがあります。

提出後に自治体の税務当局が現地確認を行い、翌年の固定資産税などの計算から除外される仕組みです。

6-2. 解体時の登記有無の判断と費用確認

解体前に、その建物が本当に「未登記」なのかを改めて確認しましょう。

- 完全に未登記の場合

法務局での手続きは不要です。

役所への家屋滅失届のみ行います。 - 登記されていた場合

法務局へ「建物滅失登記」を申請する必要があります。

これは土地家屋調査士へ依頼するか、自ら申請を行います。

解体には工事費用だけでなく、書類作成や申請に関する費用が発生する可能性があります。

また、建物を取り壊すことで、その下の土地に対する「住宅用地の特例(固定資産税が最大1/6になる軽減措置)」が適用外となり、土地の固定資産税が元の水準(解体前の最大約6倍)に戻ってしまう点にも注意が必要です。

見積もりをとり、解体後の税負担や行政手続きにかかる時間・コストも考慮したうえで、適切なタイミングで解体を進めるようにしましょう。

相続登記・遺産整理手続の個別相談を実施中

受付スタッフが司法書士とのご相談日程を調整いたします。

7. まとめ

未登記建物を相続した場合に押さえておくべきポイントを最後に改めて整理します。

まず、未登記建物が相続財産に含まれる場合は早期に存在を確認し(名寄帳の活用など)、相続人全員が情報を共有することが不可欠です。

登記を行うことで固定資産税の計算や所有権の対外的な証明がスムーズになり、将来的な売却や財産分割時にも安心して手続きを進められます。

また、令和6年4月以降の相続登記義務化の流れや、既存の登記法上の義務を見据えれば、未登記建物を放置するリスクはより高まっています。

早めに司法書士や土地家屋調査士などの専門家へ相談し、表題登記や所有権保存登記を含めた手続き全体の流れを把握することをおすすめします。

最後に、解体を考える場合でも家屋滅失届の提出などの作業が必要となります。

登記がないからといって何もせず放置するのではなく、建物が存在する限りは責任ある対応を行うことで、余計な出費やトラブルを防ぐことができるでしょう。

「何から始めればいいかわからない」という方は、ぜひ一度、当事務所までご相談ください。

登記手続きの専門家である司法書士が、あなたの状況を丁寧にお伺いし、最適な解決策と明確な費用をご提案いたします。

早めの行動が、結果的にあなたの時間と費用の節約につながります。

また、未登記の相続登記だけでなく、預貯金などの相続財産の処分・名義変更といった相続手続きもサポートしています。

相続税申告を取り扱う税理士や、相続トラブルに強い弁護士とも提携しています。

ご依頼後、税理士による相続税のシミュレーション、弁護士による無料相談の案内も可能です。

ぜひお気軽に、電話・メールでお問い合わせください。

相続登記・遺産整理手続の個別相談を実施中

受付スタッフが司法書士とのご相談日程を調整いたします。