農業をしない人が「農地」を相続する場合の手続き

相続手続

執筆者 司法書士 上垣 直弘

- 兵庫県司法書士会登録番号 第1549号

- 簡易裁判所訴訟代理認定番号 第712178号

日頃、東播磨地域(明石市、加古川市、高砂市、稲美町、播磨町)や淡路市、神戸市にお住まいの個人、中小企業の方から不動産登記手続を中心に年間100件以上のご依頼を受けています。中でも遺産整理手続の依頼は多く、これまで遺産の名義変更や処分、不動産の相続登記を数多く取り扱った実績があります。

目次

農業をしない人が農地を相続する場合の手続き

☑ 相続放棄をする

☑ 相続土地国庫帰属制度を利用して手放す

田んぼや畑といった「農地」を相続する場合、必ずしも農業を継続しなければならないわけではありません。

農地を相続する場合、農地法により、その農地の所在地の農業委員会への届出などの手続きが必要となり、また、相続したまま放置してしまうと、管理負担や税負担などのリスクが生じます。

さらに、農地を売却するにも相手方が農業従事者に限られるなど、一般的な不動産とは異なる取り扱いが求められるため注意が必要です。

農業をしない方が農地を相続する場面で考えられる選択肢はいくつかあります。

例えば、相続を機に農業を始める、貸し出しや転用をおこなう、そもそも相続をしないことなどが考えられます。

それぞれの選択肢にはメリットやデメリットがあり、その内容を理解することは大切です。

また、相続税や固定資産税、管理面でのコストは見落とされがちで、早期の段階から情報収集を行い、適切な手続きを計画的に進めることが望まれます。

本記事では、農業を行わない方が農地を引き継いだ際のリスクや対処法について、分かりやすく解説します。

1.農業をしない人が農地を相続する2つのリスク

☑ 税負担 (相続税・固定資産税の発生)

農地を相続すると、農業を行わない場合でも維持管理や税金などのさまざまな負担やリスクがあります。

1-1.管理負担

通常、農地は定期的な草刈りや排水対策などの環境対策といった手間と費用が必要です。

また、耕作放棄地のように放置していると雑草や害虫の発生など周辺地域に悪影響がおよび、近隣トラブルに発展し、状況によっては行政からの指導を受ける可能性もあります。

なお、耕作放棄地は「以前耕作していた土地で、過去1年以上作物を作付け(栽培)せず、この数年の間に再び作付け(栽培)する意思のない土地」のことで、5年に1度行われる「農林業センサス」(農林業施策の企画・立案・推進のための調査)により、農家の耕作意思の有無によって耕作放棄地かどうか判断されます。

耕作放棄地は、通常の農地よりも固定資産税が高くなるため経済的な負担は大きくなります。

特に遠方に住んでいる場合は、管理のために業者へ依頼するか、地元の親族などに協力してもらう必要があります。

農業をしない場合は、管理のために負担を負い続けることになります。

さらに、農地が適切に管理されないと、荒廃農地として扱われてしまうこともあり、将来的な転用や売却が難しくなることがあります。

1-2.税負担(相続税・固定資産税)

また、農地を保有していると固定資産税や相続税といった税負担が発生する面も見落とせません。

相続税の観点で見ると、農地には特例や猶予制度が用意されているものの、農業を継続しない場合には適用要件を満たせないケースもあるため、早めに税務上のシミュレーションをおこなうのが良いでしょう。

また、相続後には農業をしない場合でも固定資産税が課せられます。

農地評価は通常の宅地より低めですが、その一方で広大な土地を相続した場合は総額が大きくなる可能性があります。

2.農業をしない人が取れる農地相続の選択肢

・ 相続土地国庫帰属制度(農地を手放す。利用条件あり。)

☑ 相続する場合

・ 売却

・ 貸し出す

農地を相続しても農業を行わない場合、相続放棄や農地の転用、売却などいくつかの対応策が考えられます。

2-1.相続放棄

相続放棄とは、家庭裁判所に対して相続権を放棄することを申し出る手続きです。

相続は、亡くなった親族(被相続人)の預貯金や株式などの資産(プラス財産)だけでなく、借金(マイナス財産)や連帯保証人としての地位すべてを引き継ぎます。

相続財産調査の結果、プラス財産よりもマイナス財産が大きい場合には、相続することは「負担のみを引き継ぐ」ことになるため、相続放棄をおこなうことが一般的です。

そのため、農地の管理、固定資産税や相続税の負担が大きすぎると判断した場合に、相続放棄は有力な手段の一つとなります。

ただし、相続放棄のデメリットは、相続放棄をすることで農地を含むすべての財産を一括して放棄することになるため、得られるはずだった不動産や預貯金なども受け取ることができない点が挙げられます。

慎重な検討が必要ですが、固定資産税などの維持費が重荷になるのであれば選択せざるを得ない場合もあります。

なお、「自身に相続が発生したことを知ってから3か月以内」に家庭裁判所へ相続放棄の申述が必要になるため、専門家に早めに相談して手続きを進めるのが安全です(死亡した時からではなく、ご自身が相続人となったことを知った時から3か月以内となります)。

関連記事

- 農地を相続放棄する場合、農地を相続する場合の注意点

農地を相続放棄する場合のリスクについて、くわしく説明しています。相続放棄後も一定の管理義務が残るケースもあるため、放棄を検討されている方はこちらもご覧ください。

なお、法定相続人が全員相続放棄した場合には、最終的に農地は国庫に帰属します。

なお、一定の条件はありますが、相続または遺贈(相続人に対する遺贈に限る)によって取得した土地の所有権を国庫に帰属させる「相続土地国庫帰属制度」があります。

つまり、管理負担の大きい土地を手放すことができます。

この制度の内容については次の関連記事でくわしく解説しています。

相続放棄と違い、土地のみを手放すことができるため、農地以外の相続財産を引き継ぎたい方は、この制度の利用を検討されても良いでしょう。

関連記事

- 相続土地国庫帰属制度とは?不要な土地を手放す方法について徹底解説

相続土地国庫帰属制度は、費用や時間がかかるため事前にその内容を確認しておくようにしましょう。当コラムでは手続き方法について解説しています。

なお、相続土地国庫帰属のための手続きについて弊所でサポートしておりますので、お気軽にご相談ください。

2-2.相続する

農地を相続して手放さない場合は、管理や活用方法を具体的に決めて動き出す必要があります。

自分で農業を行わずに維持し続けるのであれば、草刈りや排水管理といったコストや手間の面を予め計算しておくことが大切です。

さらに、相続後に貸し出しや転用を選ぶことで、農地を活用しながら収益化を図ることも可能です。

ご自身の状況や資金計画、土地の立地条件を踏まえて、どの選択が最終的に望ましいかを見極めることが大切です。

特に転用は地域の計画や農業委員会の意向も絡むため、スムーズに進まない場合もあります。

こうした点を踏まえながら、相続手続きの初期段階で専門家に意見を聞き、方向性を決めておくことが賢明です。

なお、相続不動産である農地を法定相続人が相続した場合、農業委員会の許可は必要ありません。

ただ、届出は必要です。

相続開始から一定期間内(死亡を知った日からおおむね10か月以内)に農業委員会への届出が求められており、その届出を怠ったり、虚偽(うそ)の届出をした場合には10万円以下の過料を受ける恐れがあります。

そのため、事前に期限を農業委員会などに確認しておくようにしましょう。

2-2-1.貸し出す

農地を他の農家や法人に貸し出すことで、管理を任せながら賃料収入を得ることができます。

貸し手側としては農地を有効活用してもらえるメリットがあり、借り手側には新たに土地を確保して農業経営を拡大できる利点があります。

ただし、農地を貸し出す際は農業委員会の許可や適切な契約手続きを要するため、事前に手続きの流れを把握しておくことが重要です。

なお、農地を貸し出す相手を見つけることが困難な場合、全都道府県に設置されている「農地バンク(農地中間管理機構)」を利用して、農地の貸し借りをおこなうことも可能です。

「都道府県名+農地バンク」などで検索し、登録先となる機構を確認されると良いでしょう。

2-2-2.農地転用(第2種農地・第3種農地の場合)

農地に住宅を建てる、資材置き場や駐車場として利用するにも、農地転用の許可を受けることが必要です。

農地転用をすることで、農地法上の制限を受けることもなくなり、高値での売買、賃貸がしやすくなります。

しかし、土地の種目を農地以外の用途・地目に変更することは、実際には困難であることが多いです。

転用が認められると活用の幅が大きく広がりますが、農地法による許可や地方自治体の条例による制限など、

厳格な審査が必要になる点に注意が必要です。

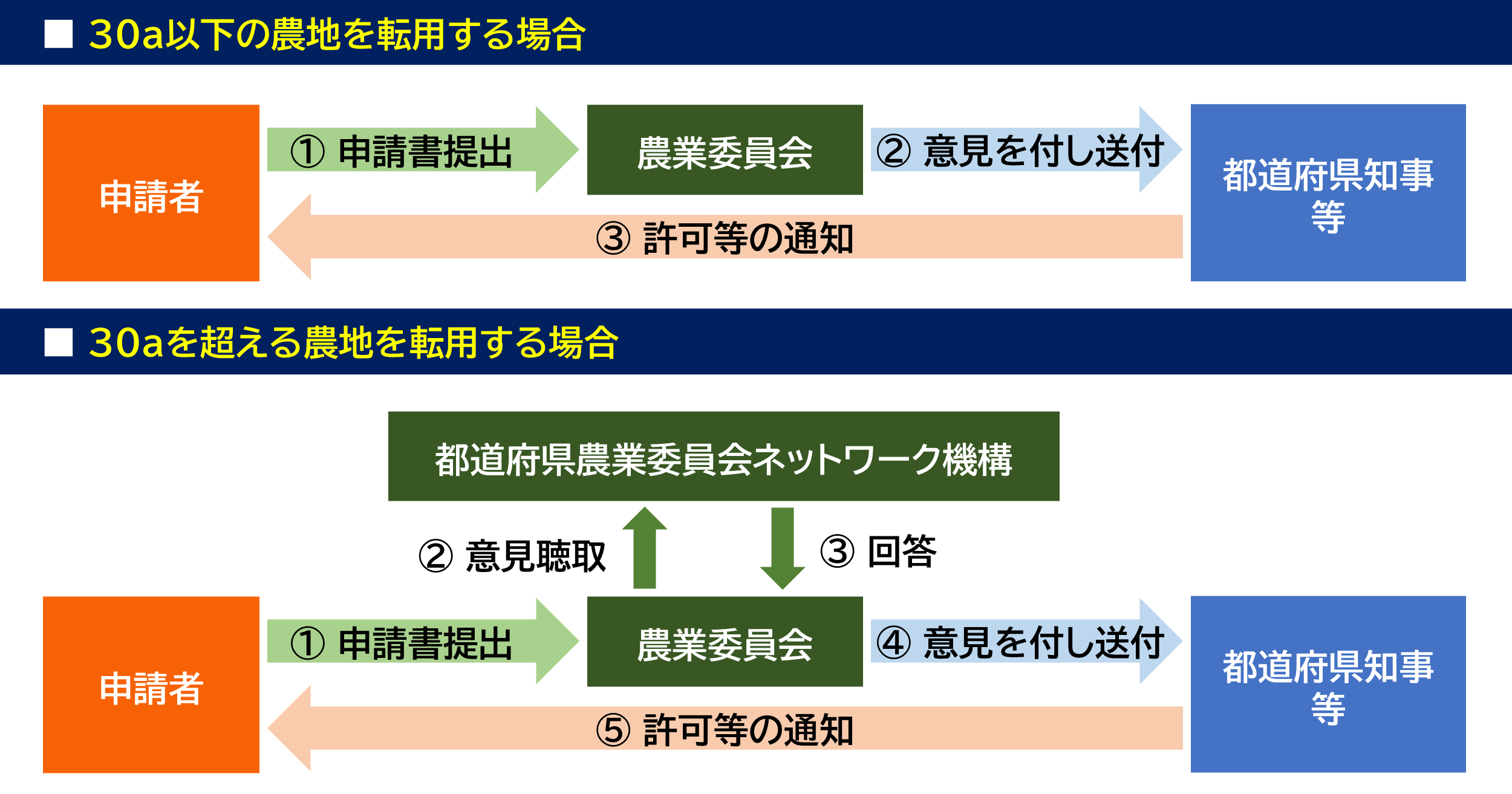

困難となる理由の1つ目は、都道府県知事(農林水産大臣が指定する市町村の区域内にある農地については市町村長)から農地法第4条の許可が必要である点が挙げられます。

許可の判断にあたり、農地の区分、農地以外への転用が確実におこなわれる可能性、対象となる農地周辺で営農への影響がないよう被害防除措置が取られているかなどを確認して判断されます。

2つ目は、転用可能な農地が限定されています。

甲種農地(市街化調整区域内の特に良好な営農条件の農地など)、第1種農地(土地改良事業がおこなわれた農地など)は原則として転用はできません。

市街化区域の第2種農地や第3種農地が、転用の対象となります。

上記の問題をクリアし農地以外に転用することができれば、売却処分や農地法上の制限を受けることなく土地利用が可能になります。

2-2-2-1.農地転用の手続きの流れと費用

一般的には、まず農地法第4条または第5条に基づく転用の許可申請を行い、農業委員会による現地調査や実情調査などを受けて、都道府県知事や農林水産大臣が指定する市町村長が許可をおこないます。

なお、農地転用の許可を得ずに、違反転用した場合には3年以下の懲役または300万円以下の罰金(法人は1億円以下)を科せられる可能性があります。

2-2-3.売却(買主は農業従事者のみ)

宅地に転用後、売却をおこなう方が高く売却できます。

しかし、前述したように転用可能な農地は限定的であり、許可取得のハードルが高いです。

農地をそのままで売却する場合、農業委員会の許可が必要ではあるものの、転用の上売却するよりもハードルは低くなります。

農地のまま売却する際の許可を得るためには、例えば買主が農業従事者であること、農地の取得者・世帯員が農業に常時従事していること、営農計画があること、他の農家と協調できることなどの要件が守られることが必要になります。

また、農地の売却先は原則として農業従事者に限られるため、一般の不動産取引よりも市場が狭いという特徴があります。

売りに出しても買手がすぐには見つからないケースもあり、地域によっては買手ゼロということも考えられます。

売却を検討する際は、相続登記の済ませ方や買手探しの方法、農業委員会の許可取得などの流れを事前にしっかり把握しておきましょう。

なお、農業従事者以外の方と個人間で売買をした場合、農地の所有権移転登記をおこなうことはできません。

登記手続きには、農業委員会や都道府県知事の許可が必要になるためです。

売主として、所有権移転登記ができずにいると買主から売買契約の解除を受けたり、農業委員会から農地法違反 を理由に原状回復を命令され無用な費用が発生するリスクがあるので注意が必要です。

関連コラム

- 「農地を売りたい!」農地を売買するために必要な手続き方法を徹底解説

農地を売買したい時には、「農地のまま売買する方法」と「農地を転用してから売買する方法」があります。農地の転用とは、農地から宅地などに変更することです。しかし、いずれの方法も農地委員会の許可を得ることや、売却先を探すことに手間がかかることがあります。このコラムでは、農地の売買について必要な手続きについて解説しています。

3.農地の相続手続き

農地を相続する際には、相続登記や農業委員会への届出、相続税の申告など複数の手続きを行わなければなりません。

通常の不動産相続と同様に、まず相続登記による名義変更が必要になり、その後、農業委員会への届出を行います。

特に農業委員会への届出は、相続登記後の手続きとして見落とされがちです。

さらに、相続税の申告期限を過ぎてしまうと延滞税などのペナルティが課せられることもあるため、各手続きのスケジュールをしっかり把握して進めていきましょう。

また、農地の場合は相続税の納税猶予や免除、相続税計算の前提となる農地の評価減の特例などがあるため、これらの適用要件を調べておくと税負担を大幅に軽減できるケースもあります。

ただし、農業を行わないとこれらの特例が使えない場合が多い点には注意が必要です。

例えば、「農地の納税猶予制度」は、農業を営んでいた被相続人から農地を相続した相続人が、その農地で農業を継続する場合に、一定の条件下で相続税の納税を猶予する特例です。

猶予される税額は、通常の相続税評価額で計算した場合の相続税額から、農業投資価格で計算した場合の相続税額を差し引いた金額です。

農業投資価格は通常の宅地評価額の数百分の1程度と非常に低く設定されているため、実質的に大部分の相続税が猶予されることになります。

なお、農地を相続した相続人が死亡したきなどに、猶予されていた相続税が免除されます。

大きなメリットがある一方で、特例適用後も継続して農地として使用しなければならず、3年ごとに継続届出書の提出が必要です。

また、要件を満たさなくなった場合、猶予が打ち切りとなり、猶予税額に利子税を加えて納付する必要があり、適用には慎重な検討が求められます。

以上のように、手続きや法的な要件が複雑なため、司法書士や税理士などの専門家と連携しながら対応することをおすすめします。

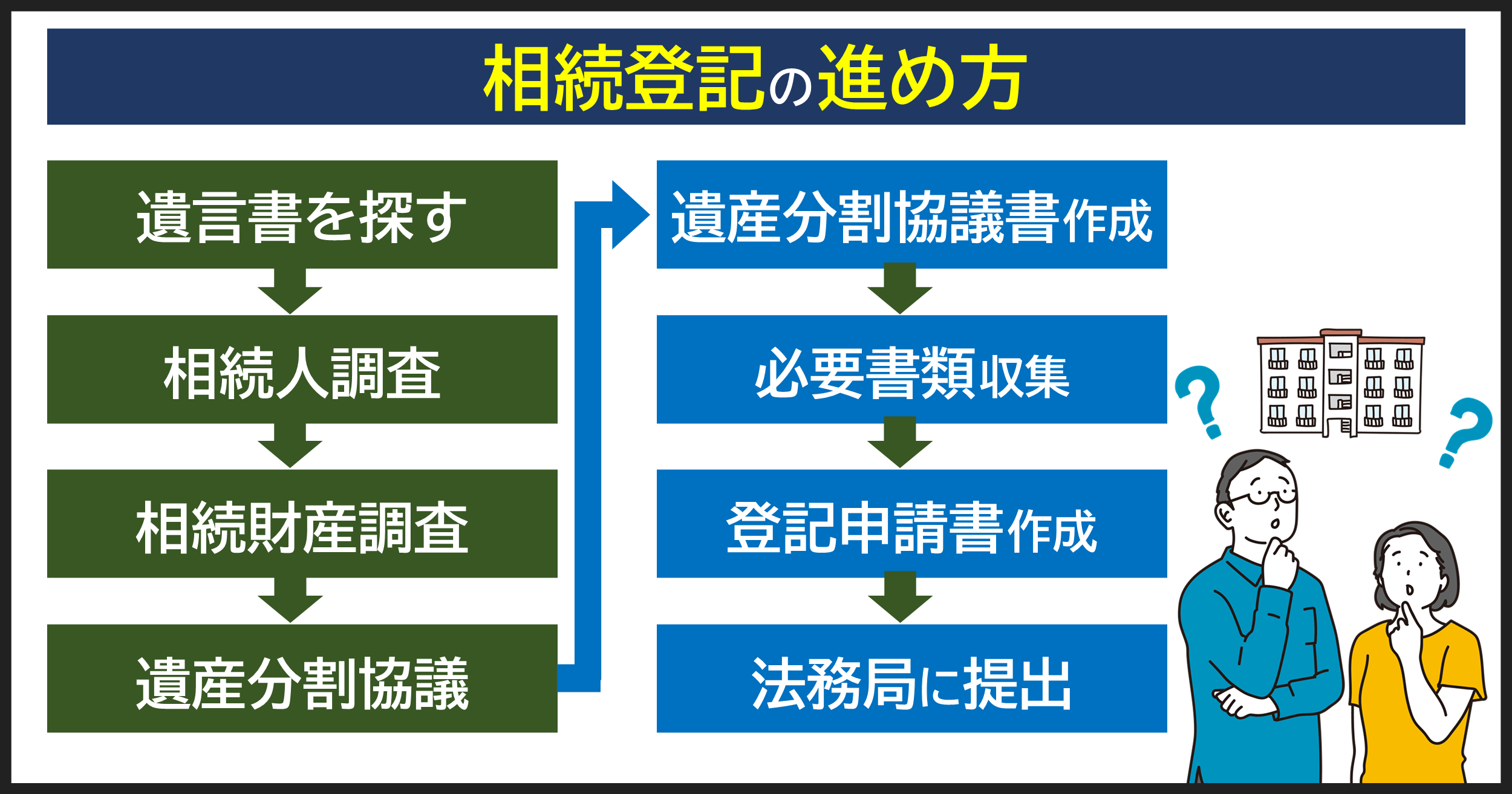

3-1.相続登記手続き

農地の相続にあたり、まず被相続人は遺言書が残されていないかを確認します。

法的に有効な遺言書がある場合には、その内容に従い遺産分配をおこないます。

遺言書が残されていない場合には、相続人全員で話し合いをおこない、その合意にもとづき相続手続きを進めます。

相続登記手続きでは、遺言書や遺産分割協議書、被相続人の戸籍謄本や住民票の除票、相続人の戸籍謄本など多くの必要書類を用意して、登記申請書とともに法務局に提出します。

関連記事

- 【申請書書式で解説!】相続登記の手続の流れ(令和6年4月 相続登記義務化対応)

相続を原因とする不動産の登記名義人変更のための手続きについて、くわしく説明しています。

相続登記は任意的な手続きと捉えられがちですが、2024年4月から相続登記の義務化が始まっているため、期限内の実行が必須事項となります。

例えば、2024年4月1日以降に発生した相続において、遺産分割により不動産を取得した場合は、遺産分割が成立した日から3年以内に登記を行う必要があります。

関連記事

- 特集ページ│相続登記の義務化

2024年4月から開始した相続登記の義務化について、制度概要や登記をしなかった場合の罰則について、それぞれのテーマについてくわしく紹介しています。

3-2.農業委員会への届出

農地の相続登記が完了した後、農地の所在地を管轄する農業委員会への届出が必要です。

相続日から農業委員会への届出までには一定の期限が設けられている場合もあり、これを怠ると指導や罰則規定の対象になることもあります。

3-3.相続税の申告と納付

相続税の申告と納付は相続発生を知った日の翌日から10か月以内に行う必要があります。

農地を含む財産が基礎控除の範囲を超えると相続税が課税されるため、まずは遺産総額の評価を正確に行うことが大切です。

農地評価は宅地よりも低く算出されることが多いものの、土地面積が広いほど課税額に影響を与える可能性があるため、必ず固定資産評価証明書などを確認しておきましょう。

3-3-1.農地の相続税はいくら(相続税の計算方法と評価減)

農地の相続税評価において、純農地、中間農地、市街地周辺農地、市街地農地の4つに区分されています。

| 農地の区分 | 内 容 | 相続税の評価方法 |

|---|---|---|

| 準農地 |

・農用地区域内にある農地 ・市街化調整区域内の第1種農地または甲種農地 ・その他の第1種農地 (ただし、第2種または第3種農地に準ずるものを除く) |

・倍率方式 ※ 倍率方式の計算式 |

| 中間農地 | ・第2種農地またはそれに準ずる農地 | ・倍率方式 |

| 市街地周辺農地 | ・第3種農地またはそれに準ずる農地 | 基本的に①により評価しますが、倍率が定められている場合には②の方式で評価します。 ① 宅地比準方式 評価額=(宅地としての1㎡当たりの価額 - 1㎡当たりの宅地造成費)×地積×80% ※ 宅地造成費の金額は「財産評価基準書 路線価図・評価倍率表」の「宅地造成費の金額表」から確認できます。 ② 倍率方式 評価額=固定資産税評価額×倍率×0.8 |

| 市街地農地 |

・市街化区域内に存在する農地 (農地法第4条・第5条に規定される許可) (農地法等の規定により転用許可を要しないものとして、都道府県知事の指定を受けた農地) |

評価方法の選択は、その農地が路線価地域にあるか倍率地域にあるかによって決まります。 路線価地域では宅地比準方式が、倍率地域では倍率方式が適用されることが一般的です。 ① 宅地比準方式 ② 倍率方式 |

3-3-2.農地の納税猶予の特例

農地を相続した後も農業を継続することを条件に、相続税の納税が猶予される制度があります。

後継者要件や営農継続の年数などの条件を満たしていれば、実際に支払う相続税を大幅に軽減できる可能性があります。

ただし、農業を行わない場合はこの特例が適用されない場合が多いため、自分の状況に照らし合わせて制度の利用可否を検討する必要があります。

以上のように、農地の評価には専門的な知識が必要になるため、くわしくは相続税に強い税理士に予め相談をおこなっておくとよいでしょう。その際、農地を相続する際に利用できる納税猶予や評価軽減の措置や特例があるかを合わせて確認しておきましょう。

4.まとめ

相続人がサラリーマンなどの農業をしない人が農地を相続する際には、管理コストや税負担、転用や売却など考慮すべき点が多岐にわたります。

まずは相続放棄を含む複数の選択肢を知り、それぞれの手続きを把握することから始めましょう。

それぞれ期限が設けられている場合もあるため、スケジュールの調整を早い段階で行うことが大切です。

自身の事情や土地の立地状況に合わせて、貸し出しや売却、あるいは転用の可否を検討しながら、最適な活用方法を選択していくことが賢明です。

上垣司法書士事務所では、農地に関する相続登記などについての実績があります。

また、相続に関する相談もおこなっており、具体的なご事情をお伺いのうえで、解決のための選択肢の提案をさせていただいています。

疑問や悩みについて、お答えいたします。

ご相談は、原則として直接面談をお願いしております(ご事情がある場合は配慮させていただきます)。