孫へ遺産相続させる方法と注意点について徹底解説

相続手続

執筆者 司法書士 上垣 直弘

- 兵庫県司法書士会登録番号 第1549号

- 簡易裁判所訴訟代理認定番号 第712178号

日頃、東播磨地域(明石市、加古川市、高砂市、稲美町、播磨町)や淡路市、神戸市にお住まいの個人、中小企業の方から不動産登記手続を中心に年間100件以上のご依頼を受けています。中でも遺産整理手続の依頼は多く、これまで遺産の名義変更や処分、不動産の相続登記を数多く取り扱った実績があります。

目次

- 孫へ遺産相続させる方法と注意点について徹底解説

- 1.法定相続順位(法定相続人の範囲)

- 1-1.原則、孫は法定相続人ではない

- 1-2.孫が相続人となるケース

- 1-2-1.【ケース①】 代襲相続が発生している

- 1-2-2.【ケース②】 孫と養子縁組をしている

- 2.孫に財産を渡す6つの方法

- 2-1. 生前贈与(暦年贈与)

- 2-1-1.孫が相続人となる場合の生前贈与や遺贈の注意

- 2-2. 遺言書による方法

- 2-3.生命保険金の受取人に指定

- 2-3-1.生命保険金は相続税の対象になる

- 2-3-2.非課税枠を利用できない

- 2-4. 教育資金の一括贈与の特例

- 2-5. 住宅資金贈与の特例

- 2-6. 結婚・子育て資金の一括贈与の特例

- 3.生前対策における注意点

- 3-1.親族間トラブルに発展する

- 3-2.相続税の2割が加算される

- 3-3.贈与税

- 4.まとめ

孫へ遺産相続させる方法と注意点について徹底解説

孫への遺産相続は、法定相続順位や税金の問題など複雑な要素が絡み合います。

この記事では、孫に遺産を相続させる具体的な方法と、それぞれの方法に伴う注意点についてくわしく解説します。

ぜひ生前対策・相続税対策の参考にしてください。

1.法定相続順位(法定相続人の範囲)

法定相続順位は、法律(民法)にもとづいて相続人の優先順位を定めています。

通常、配偶者は常に相続人となり、それ以外は被相続人の子、直系尊属(被相続人の父母、祖父母、曾祖父母)、兄弟姉妹の順で、先順位の相続人がいない場合、次順位の方へと相続権が移っていきます。

参照 法定相続人の範囲さと法定相続分

| 相続順位 | 法定相続人と法定相続分 | |

|---|---|---|

| 第1順位 子(直系卑属)がいる場合 |

配偶者 1/2 |

子 1/2(人数で等分) |

| 第2順位 子(直系卑属)がおらず父母など(直系尊属)がいる場合 |

配偶者 2/3 |

父母 1/3(人数で等分) |

| 第3順位 子(直系卑属)・父母など(直系卑属)がおらず、兄弟姉妹のみの場合 |

配偶者 3/4 |

兄弟姉妹 1/4(人数で等分) |

1-1.原則、孫は法定相続人ではない

前述のとおり法律上、孫は直接の法定相続人としては認められていません。

一般的には、被相続人の子や配偶者が相続権を持ちます。

しかし、特定の条件下では孫が相続人となる場合もあります。

1-2.孫が相続人となるケース

孫が相続人として認められる場合は限られています。

以下にその具体的なケースを紹介します。

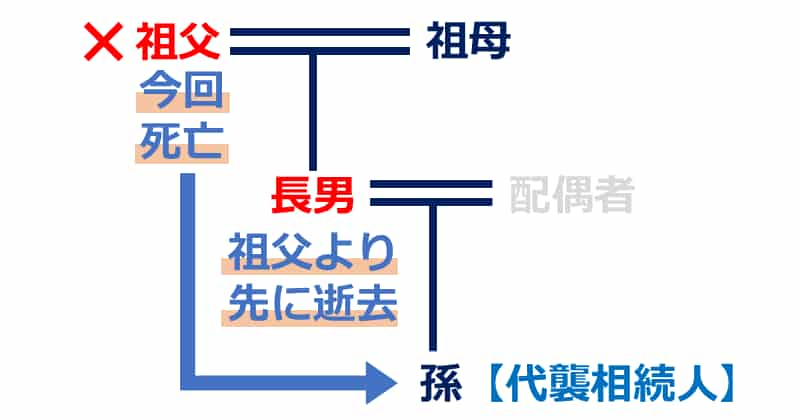

1-2-1.【ケース①】 代襲相続が発生している

代襲相続とは、被相続人の子がすでに亡くなっている場合に、その子の子供である孫が相続権を引き継ぐ制度です。

ご自身の子どもが自分よりも先に逝去されている場合に代襲相続が発生します。

なお、被相続人の子が既に死亡しており、その子(被相続人の孫)も死亡している場合、被相続人のひ孫が相続人となります。

これを再代襲相続と言います。

なお、代襲相続、再代襲相続人の法定相続分は、元の相続人の相続分となります。

被相続人の兄弟姉妹は1度限りで代襲相続しますが、直系卑属(自分より下の世代に当たる直接の血縁関係にある親族)においては代襲相続がくり返し発生します。

関連ページ

- 相続人調査法定相続人の範囲、その調査のための戸籍謄本等の取寄せなど基礎知識について解説しています。

1-2-2.【ケース②】 孫と養子縁組をしている

孫と養子縁組することで、法定相続順位に組み込む方法です。

養子縁組をおこなうことで、孫が直接の相続人となり、被相続人の子として遺産を受け取ることが可能になります。

2.孫に財産を渡す6つの方法

前述した相続発生後に孫に遺産を相続させる方法以外に、財産を確実に渡すためには、いくつかの方法があります。

それぞれの方法の特徴と注意点を見ていきましょう。

以下に主な方法とその特徴、注意点をくわしく解説します。

2-1. 生前贈与(暦年贈与)

生前贈与は、被相続人が生きている間に孫に財産を贈与する方法です。

生前贈与には、「暦年課税」と「相続時精算課税」の2つの課税方式があります。

| 生前贈与 | 内容 |

|---|---|

| 暦年贈与 |

暦年贈与とは、1年間(1月1日から12月31日まで)の贈与額が110万円以下であれば贈与税が非課税となる制度です。

|

| 相続時精算課税 |

相続時精算課税制度とは、60歳以上の親から18歳以上の子や孫への贈与において、2,500万円までの特別控除と年間110万円の基礎控除を利用でき、相続時に精算する制度です。

|

生前に財産を前渡ししておくことで、相続時の財産評価額を下げることができ、相続税の節税対策をおこなうために利用されています。

ただ、相続時の基礎控除、特例措置など適用した際の相続税の支払い額と、生前贈与による贈与税を比較した際に、生前贈与の方がデメリットは大きくなる傾向にあります。

- 贈与税の高さ

贈与税は相続税よりも高い税率が設定されています。

-

加算期間の延長

2024年1月1日からの改正により、暦年贈与における「生前贈与加算」の期間が3年から7年に延長されました。これにより、相続開始前7年以内に行われた贈与は、基礎控除内であっても相続財産に加算されることになります。

生前贈与に対して、相続税には基礎控除があり、「3,000万円 + 600万円 × 法定相続人の数」が非課税となります(基礎控除)。

これにより、一定額までの相続財産に相続税は課税されません。

また、配偶者が相続する財産については、配偶者の法定相続分か1億6,000万円のいずれか大きい額まで相続税が課税されない特例があります。

居住用や事業用の小規模宅地等については、一定の条件下で相続税評価額を80%減額できる特例(小規模宅地等の特例)などがあるため、相続税の節税を目的に孫への生前贈与を検討されている場合には、どのように対策をおこなうべきか税理士に相談しておくと良いでしょう。

関連ページ

- 生前贈与

こちらのページでも「生前贈与」について詳しく解説しています。

令和5年に改正された暦年贈与と相続時精算課税制度について、相続対策への影響を解説しています。

2-1-1.孫が相続人となる場合の生前贈与や遺贈の注意

孫が相続人となる場合、生前贈与や遺言書による贈与(遺贈)をおこなう際には注意が必要です。

既に子が逝去し、その孫が代襲相続人である場合に生前贈与をおこなう際には「特別受益」の問題に注意する必要があります。

特別受益とは、相続人が被相続人から生前贈与や遺贈によって受けた特別な利益のことを指します。

特別受益があった場合、相続財産の分配時にその金額を考慮します。

計算方法としては、特別受益の額を相続財産に加算した「みなし相続財産」を算出し、それに基づいて各相続人の相続分を計算します。

これを特別受益の持ち戻しと言います。

ただし、被相続人が特別受益の持ち戻しを免除する意思表示をした場合は、この計算に含めなくてもかまいません。

そのため、生前贈与をおこなう際には、遺言書や贈与契約書において「持ち戻しを免除する」という記載をおこなっておくと良いでしょう。

また、遺言で孫に贈与をおこなう場合、「遺留分」に注意が必要です。

遺留分とは、被相続人の兄弟姉妹を除く法定相続人に法律上認められた最低限の相続分のことです。

遺言者は、遺言で相続の割合や、遺産を渡したい相手を自由に決めることができます。

ただ、孫に対して、遺留分を侵害するような遺贈をおこなった時には、他の共同相続人から「遺留分侵害額請求」を受けるリスクがあることに注意が必要です。

そのため、遺留分を侵害しないように計画を立てて進めることが重要です。

2-2. 遺言書による方法

前述した通り、遺言書を作成することで、相続人ではない孫にも財産を渡すことも可能です。

遺言書には公証役場で作成する公正証書遺言や秘密証書遺言、ご自身で作成する自筆証書遺言などの形式があり、法的に有効な形で作成する必要があります。

専門家の助言を受けながら、遺言を作成することをおすすめします。

2-3.生命保険金の受取人に指定

生命保険の受取人として孫を指定することで財産を渡すことができます。

生命保険契約の当事者は、契約名義人であり保険料を支払う「契約者」、保障の対象である「被保険者」、生命保険金(死亡保険金)の「受取人」がいます。

生命保険金は、基本的に相続財産ではなく受取人の固有財産となります。

そのため、遺産分割協議の対象財産となることはありません。

また、受取人である孫が代襲相続人や養子縁組をした子である場合、受け取った生命保険金が例外的に特別受益に当たると判断される可能性もあります。

最高裁判所の裁判例では、「保険金受取人である相続人とその他の共同相続人との間に著しい不公平があると評価すべき特段の事情」がある場合には特別受益に当たる可能性があると示しています(最高裁平成16年10月29日第二小法廷決定)。

保険金額、保険金額の遺産の総額に対する比率、同居の有無、被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態などを総合的に考慮して、特別受益に当たるかを判断されます。

2-3-1.生命保険金は相続税の対象になる

法定相続人である受取人において、受け取った生命保険金に対して相続税が課税される点には注意が必要です。

2-3-2.非課税枠を利用できない

次の場合には生命保険金の受け取りに対して、保険金自体に非課税枠の適用があります。

- 契約形態

被相続人が契約者(保険料負担者)かつ被保険者である生命保険契約であること

-

加算期間の延長

生命保険金の受取人が法定相続人であること

-

課税対象

相続税が課税される契約形態の保険契約であること

法定相続人が受取人となり、相続税の課税対象となるケースにおいて、「500万円 × 法定相続人の数」で計算された非課税枠の適用を受けることができます。

つまり、生命保険金から非課税枠分を差し引いた価格が相続税の課税対象となるため、相続税を抑えることができます。

しかし、これは受取人である孫が代襲相続人や養子の場合であり、それ以外の時には非課税枠の適用を受けることはできません。

2-4. 教育資金の一括贈与の特例

教育資金の一括贈与の特例は、祖父母などの直系尊属から30歳未満の子や孫への教育資金の贈与を対象とした制度です。

この特例を利用することで、最大1,500万円までの贈与を非課税で行うことができます。

- 適用期間

2026年(令和8年)3月31日まで

-

非課税限度額

受贈者1人につき

・1,500万円まで(学校等へ支払い)

・500万円まで(学校等以外への支払い)

-

課税対象

・30歳未満の子や孫

・前年の合計所得金額が1,000万円以下であること

この特例を利用することで、子や孫の教育費を効率的に支援することが可能です。

この特例制度は、教育資金の確保と相続対策の両面で有効ですが、使途の制限や手続きの煩雑さなどのデメリットもあります。

2-5. 住宅資金贈与の特例

住宅資金贈与の特例は、直系尊属から住宅取得等資金の贈与を受けた場合に、一定額まで贈与税が非課税となる制度です。

- 適用期間

2026年(令和8年)12月31日まで

-

非課税限度額

・省エネ等住宅 1,000万円

・その他の住宅 500万円

-

課税対象

・贈与を受けた年の1月1日時点で18歳以上であること

・贈与を受けた年の合計所得金額が2,000万円以下であること

この特例を利用すると、一定額までの資金を孫に贈与しても贈与税が課されません。

ただし、相続時に大きな節税効果のある小規模宅地の特例(土地の評価額が最大80%減額される措置)が利用できなくなるなどデメリットもあるため、事前に税理士への確認が必要です。

2-6. 結婚・子育て資金の一括贈与の特例

結婚・子育て資金の一括贈与の特例は、直系尊属から18歳以上50歳未満の子や孫への贈与を対象とした制度です。

この特例を利用することで、最大1,000万円までの贈与が非課税となります。

- 適用期間

2025年(令和7年)3月31日まで

-

非課税限度額

受贈者1人につき1,000万円(うち結婚資金は300万円まで)

-

課税対象

・18歳以上50歳未満の子や孫への一括贈与であること

・前年の合計所得金額が1,000万円以下であること

この特例を利用することで、挙式費用や結婚にあたり借りた住まいの家賃や敷金、新居への転居費用などについて、支援することが可能です。

ただ、贈与された資金は結婚・子育て目的以外に使用できず、使い切れなかった資金に贈与税がかかったり、贈与者が契約期間中に亡くなった場合に残額は遺贈扱いとなり相続税が課税されるなどのデメリットもあるため注意が必要です。

3.生前対策における注意点

孫に遺産を渡すための生前対策には多くの利点がありますが、同時にいくつかのリスクや注意点があります。

これらのリスクを把握し、適切に対策することが重要なポイントです。

3-1.親族間トラブルに発展する

原則として本来相続人ではない孫に遺贈や特例を使って財産を渡すことで、親族間でのトラブルの原因となることがあります。

前述した通り、遺留分の問題だけでなく、相続人間の感情的な対立を引き起こす可能性があります。

3-2.相続税の2割が加算される

遺言や養子縁組の方法で孫に財産を受け継がせる場合、相続税が2割増しになります。

相続税額の2割加算と呼ばれる制度は、相続税法第18条に規定されており、相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されるものです(参照リンク 国税庁「No.4157 相続税額の2割加算」)。

3-3.贈与税

前述したとおり、相続税よりも贈与税の税率が高いなどのデメリットがあります。

なお、生前贈与をおこなった際、贈与税の申告が必要になるケースがあります。

1月1日から12月31日までの1年間に受けた贈与財産の合計額が110万円以下の場合、申告は不要です。

しかし、「住宅取得等資金の特例」「配偶者控除の特例」「相続時精算課税制度」などの非課税特例の適用を受けようとする場合は、贈与額が110万円以下でも申告が必要です。

この場合、贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにおこなう必要があるため、ご注意ください。

贈与税は贈与額や贈与のタイミングによって変動するため、計画的な贈与が求められます。

また、贈与税の申告漏れが発覚すると、追加の税金や罰則が科される可能性もあります。税務申告含め、税理士に相談のうえ、適切な手続きや対応をおこなうことが大切です。

4.まとめ

孫への遺産相続を円滑に進めるために、事前にしっかりと対策を講じることで、将来のトラブルを防ぎ、確実に孫に遺産を引き継ぐことができます。

そのためには、税理士や司法書士といった専門家のアドバイスを活用し、計画的な相続準備を進めましょう。

上垣司法書士事務所では、不動産の生前贈与や遺言書作成といった相続対策や、相続発生後の相続登記、相続手続きについてサポートをおこなっています。

ご依頼いただいた際には、相続税に注力している提携税理士による財産評価および相続税額のシミュレーションや税務相談もご紹介も可能です。

また、当事務所では相続の法律相談を実施中です。

司法書士がご事情を丁寧にお伺いし、①個別の事案に応じた具体的な解決方法の提案、②ご不安・ご心配ごとの質問へのアドバイスをおこなっています。

相続の悩みは、ぜひ当事務所までご相談ください。

相談のお申し込みは、電話、WEBフォームから受け付けております。

お気軽にご予約、お問い合わせください。