どなたでも簡単にできる節税対策のひとつが「生前贈与」です。その一方で、方法も複数あり、それぞれに仕組みやメリット・デメリットがあります。誤った生前贈与をおこなうことで、後の納税や相続に関するトラブルを引き起こす可能性もあります。ぜひ、ルールを守りながら、生前贈与をおこないましょう。

節税対策としての「生前贈与」

「生前贈与」とは、相続人となる予定の人に対して、生前に無償で財産を渡すことをいいます。そうすることで、現在の法制度において相続税の負担を減らすことができるメリットがあります。

ここでは、節税対策としての生前贈与について解説します。

生前贈与の基礎知識

先ほどお伝えした通り、生前贈与は「相続分」の前渡しとして、子どもや孫に対しておこなわれることがあります。生前贈与をおこなう際には次の点について、注意しながらおこなう必要があります。

「特別受益(とくべつじゅえき)」に注意が必要

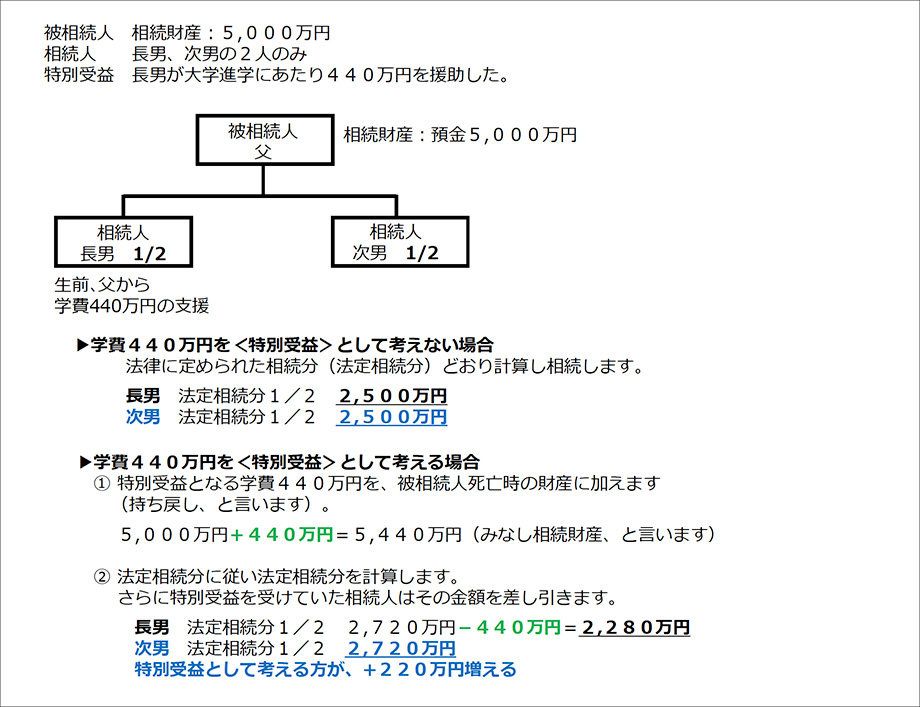

「特別受益」とは、相続を公平におこなうための法律の考え方のひとつです。

亡くなられた方(被相続人)から生前に、他相続人が生前贈与を受けているような場合、その生前贈与の相当額を遺産の価格に加えて「相続財産」として計算し直し、特別受益を受けていた相続人は法定相続分から生前贈与の額を差し引かれたものを相続します。

文章だけでは難しいので、実際に事例を使って計算すると次のようになります。

図表 「特別受益」による公平な相続の考え方

つまり、生前贈与が特別受益に該当する可能性が高い場合には、相続人間で無用なトラブルになることもあるため、あらかじめ対策を検討しておくことが必要です。

特に明確に「このような生前贈与は、特別受益にあたる」という法律があるわけではなく、相続トラブルに発展し、裁判となった場合には個別の事情に照らして判断されているのが現状です。

そのため、法律の専門家である司法書士などに確認されながら進められるのが良いでしょう。

なお、特別受益に該当する行為、該当しない行為は次のとおりです。

図表 「特別受益」に該当する行為/該当しない行為

| 特別受益にあたる行為 | 特別受益にあたらない行為 | |

|---|---|---|

| 遺贈 | 遺言による贈与 | 相続人以外への遺贈 |

| 死因贈与 | 死亡を原因として、生前に交わした契約の効果を生じさせる贈与 | |

| 生前贈与 | 婚姻・養子縁組のための贈与 | 高額すぎない結婚式の費用 |

| 生計の資本としての贈与 高校教育、居住用不動産の購入資金、事業への援助など |

配偶者・子どもなど扶養義務のある家族との生活資金 | |

| 土地・建物の無償使用 | 小中高までの学費 | |

| 生命保険金 受取人となる相続人と他相続人の間に生じる不公平が大きい場合は特別受益に準じて持戻しの対象となります |

生命保険金 原則、受取人固有の財産となります。 |

「贈与契約書」の作成が必要

生前贈与契約は、贈与する人と、贈与を受ける人の意思の合致で成立するため、契約書の作成は必要とされていません。

しかし、税務上の優遇措置や後日の相続トラブルを避けるために、ぜひ契約書として書面化しておくことをお勧めします。

税務署による相続税の税務調査を受けた際に、「相続税のがれ」との指摘や「定期贈与」であるとして贈与税の課税を受ける可能性があります。

これらの余計な指摘、トラブルを避けるために、贈与契約書を作成し、銀行振り込みの際の記録を残すなどの対応をしておくことが大切です。

非課税枠を活用した節税対策

生前贈与が、相続税の節税対策として活用されるのは、贈与税に年間110万円の基礎控除があるためです。年間110万円の範囲であれば、贈与税が課税されません(暦年贈与(れきねんぞうよ)と言います)。

しかし、相続から7年以内におこなった生前贈与は相続財産とされ、課税の対象になります。そのため、子どもが存命の際には子どもが相続人となる可能性が高いため、その子(孫)がいる場合には孫へ生前贈与する方が良いでしょう。

関連コラム

- 孫へ遺産相続させる方法と注意点について徹底解説

本来、相続人ではない「孫」が相続人となるケースや、財産の前渡しとして生前贈与するための方法について注意点を交えながら解説しています。

その他、生前贈与に関する節税に関する制度は次のようなものがあります。

相続時精算課税制度

60歳以上の親や祖父母から、18歳以上の子どもや孫に対してする生前贈与で、累計2500万円の特別控除、受贈者ごとに年間110万円の基礎控除が受けられます。

なお、養子縁組した子どもであっても、18歳以上であれば当制度を利用することができます。

この制度を利用する際の注意点として、税務署への毎年の申告が必要であること。

および、一度、相続時精算課税制度の利用手続をとってしまうと、毎年110万円の基礎控除を受けられる「暦年贈与」を今後利用できなくなってしまいます。そのため、どちらが節税対策に有効かなどしっかりと慎重に検討することが必要になります。

なお、相続時精算課税制度は、2024年1月1日以降の贈与から大幅な改正が行われました。

この改正により、制度の利便性が向上し、より効果的な資産移転が可能になりました。

・基礎控除の新設

改正の最も重要な点は、年間110万円の基礎控除が新設されたことです。

この基礎控除は、従来の2,500万円の特別控除とは別枠で設定されました。

基礎控除内の贈与は、贈与税が非課税となり、確定申告も不要です。

さらに、この基礎控除分は相続時に相続財産に加算されません。

・特別控除の継続

2,500万円の特別控除は引き続き適用されます。

特別控除を超える部分には、一律20%の贈与税が課税されます。

・計算方法の変更

改正後の贈与税の計算式は以下のようになります。

図表 相続時精算課税制度と一般贈与(暦年贈与)の比較

| 相続時精算課税制度 | 一般贈与(暦年贈与) | |

|---|---|---|

| 贈与する人(贈与者) | 贈与時点で60歳以上の父母や祖父母 | 特に制限なし |

| 贈与を受ける人(受贈者) | 贈与時点で18歳以上の子や孫 | 特に制限なし |

| 非課税枠 |

|

年間110万円まで |

| 税率 |

|

110万円を超えた額に対して段階的に課税(10%~) |

| メリット |

|

|

| デメリット |

|

|

住宅取得金贈与の特例

子どもや孫が住む住宅の新築・取得・増改築の資金について、最大3000万円まで贈与税が非課税となります。税務署への申告が必要です。

夫婦間贈与の特例

婚姻期間20年を超える夫婦において、居住用不動産、または居住用不動産の取得に充てるための資金を贈与する場合、最大2000万円までが非課税となります。但し、この特例は1度きりとなります。

生前贈与に関する特例などは、適用条件、メリット・デメリット、注意点があるため、必ず税務署や税理士などに確認しながらおこなうようにしましょう。

不動産の生前贈与

不動産を贈与することによる節税メリットは、先ほどの「夫婦間贈与の特例(最大2000万円)」を利用した贈与税の非課税制度を利用したものがあります。

不動産は、相続税の課税額を計算する際の対象として評価額が高くなる場合も多く、うまく利用することで節税にインパクトの大きい利用対象となります。

一方で、不動産の生前贈与によるデメリット・リスクは次のようなものが挙げられます。

図表 不動産の生前贈与のデメリット・リスク

| 不動産の生前贈与のデメリット・リスク |

|---|

| 1.相続税より贈与税の負担の方が高くなってしまう可能性 |

| 相続による不動産取得税は非課税、贈与の場合は課税。 |

| 2.小規模宅地などの特例の適用リスクがある |

| 「小規模宅地などの特例」とは、亡くなられた方(被相続人)の土地を相続する場合、定められた要件を満たすことで、相続税の課税評価額が50%~最大80%減額されます。しかし、生前贈与された土地について同特例は適用されません。そのため、特例が適用されるかどうか検討したうえで、生前贈与するかどうかを検討するのが良いでしょう。 なお、特定の相続人に贈与したい場合には、死因贈与(死亡を条件にした贈与)による土地の贈与は同特例の適用となります。 |

制度解説「小規模宅地等の特例」

配偶者や同居する親族などが、自宅の土地を相続すると最大330平方メートルまで、評価額が80%も減額されます。1億円の土地に対して同特例が適用されると、2,000万円まで評価が下がります(節税効果が高い)。

しかしながら、特例を悪用する例が見られるため、2018年税制改正により変更されるなどしているため、こちらも税理士と相談されるなどのうえ、検討されると良いでしょう。

図表 小規模宅地等の特例の対象者と適用要件

| 相続する土地 | 相続人 | 適用要件 | 土地の評価額 | 上限面積 | |

|---|---|---|---|---|---|

| 自宅の土地 (特定居住用宅地:居住していれば建物を保有していなくても可) |

①配偶者 | 保有、居住共に要件なし | 80%減 | 330㎡ | 併用で最大730㎡ |

| ②同居親族 | 申告期限まで保有し、居住 | ||||

| ①②が居ない場合の持ち家無しの別居親族 | 申告期限までの保有 | 400㎡ | |||

| 事務所・店舗等の土地 | 事業を継承する相続人 | 申告期限まで保有し、事業を継続 | 80%減 | 400㎡ | |

| アパート・駐車場等の土地 | 事業を継承する相続人 | 申告期限まで保有し、事業を継続 | 200㎡ | ||

不動産価格下落のリスク

不動産の評価額が下がると、相続財産の評価額も下がります。そのため、相続対策として生前贈与をおこなったにも関わらず、結果論として節税対策として無駄に終わるリスクを含んでいます。

相続税の節税対策として、不動産を活用する方法は以前から数多く利用されてきました。

預貯金・現金は額面そのままで評価されてしまいます。一方で、土地を購入すると評価額は80%程度に下がります。しかし、先ほど解説したように不動産価格が思った以上に下落したり、一方で都心部の地価上昇による評価額の上昇など、変動があるため目的に応じて税理士と相談しながら節税対策を進められると良いでしょう。(なお、土地の形状によっても評価額に変動があります)

生前贈与を活用した節税対策

生前贈与が、相続税の節税対策として活用されるのは、贈与税に年間110万円の基礎控除があるためです。年間110万円の範囲であれば、贈与税が課税されません(暦年贈与(れきねんぞうよ)と言います)。

しかし、相続開始前7年以内におこなった生前贈与は相続財産とされ、課税の対象になります。そのため、子どもが存命の際には子どもが相続人となる可能性が高いため、その子(孫)がいる場合には孫へ生前贈与する方が良いでしょう。

その他、生前贈与に関する節税に関する制度は次のようなものがあります。

不動産の生前贈与にかかる手続費用・税金

不動産を生前贈与した場合には、次のような手続費用や税金がかかります。

図表 不動産の生前贈与にかかる手続費用・税金の例

| 不動産の生前贈与にかかる手続費用・税金の例 |

|---|

|

不動産の生前贈与にかかる「税金」

不動産の生前贈与にかかる税金としては、①不動産取得税、②贈与税があります。

①不動産取得税とは、土地や家屋を生前贈与により取得した方に対して課税されます。なお、不動産取得税の課税については「取得した不動産の価格(課税標準額)× 税率」で計算され課税されます。税率は、その時々で変わることがあるため、税務署などに確認が必要です。

一方で、「相続」などにより取得した場合などには非課税となります。

②贈与税は次のとおり計算されます。

図表 贈与税の試算

| 贈与税の計算 | |||||

|---|---|---|---|---|---|

|

贈与財産の課税価格 ー 基礎控除額(110万円))= 贈与財産の基礎控除後の課税価格 |

|||||

| 速算表 | |||||

| 右記以外の贈与 | 親から子・孫への贈与 | ||||

| 課税対象の金額 | 税率 | 控除額 | 課税対象の金額 | 税率 | 控除額 |

| 200万円以下 | 10% | ー | 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 | 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | 400万円以下 | 20% | 30万円 |

| 600万円以下 | 30% | 65万円 | 600万円以下 | 30% | 90万円 |

| 1000万円以下 | 40% | 125万円 | 1000万円以下 | 40% | 190万円 |

| 1500万円以下 | 45% | 175万円 | 1500万円以下 | 45% | 265万円 |

| 3000万円以下 | 50% | 250万円 | 3000万円以下 | 50% | 415万円 |

| 3000万円超 | 55% | 400万円 | 3000万円超 | 55% | 640万円 |

| 実際の贈与税の試算例 | |||||

|

親から20歳以上の孫へ「現金1,110万円」を生前贈与する場合 1,110万円-110万円(基礎控除)=1,000万円(基礎控除後の課税価格) |

|||||

生前贈与にかかる登記手続費用

贈与による所有権移転登記(名義変更)手続にかかる費用としては、①登録免許税、②登記事項証明書取得手数料があります。

- 登録免許税

登録免許税は、土地や家屋を生前贈与により取得した方が、法務局へ所有権移転登記を申請する際に、申請書とともに法務局に納める税金です。登録免許税は、「所有権移転登記の対象となる不動産の固定資産税評価額×2%」です。税率は、その時々で変わることがあるため、事前に確認が必要です。 - 登記事項証明書取得手数料

贈与による所有権移転登記をおこなうにあたって、事前に不動産の内容(不動産の物理的状況・権利関係)を登記事項証明書を取得して確認する必要があります。また、所有権移転登記完了後も、正確に登記手続が完了したかどうかの確認するために登記事項証明書の取得が必要になります。

登記事項証明書は、管轄に関係なく全国どこの法務局でも取得できます。手数料は法務局の窓口で取得する場合、1通あたり600円です。

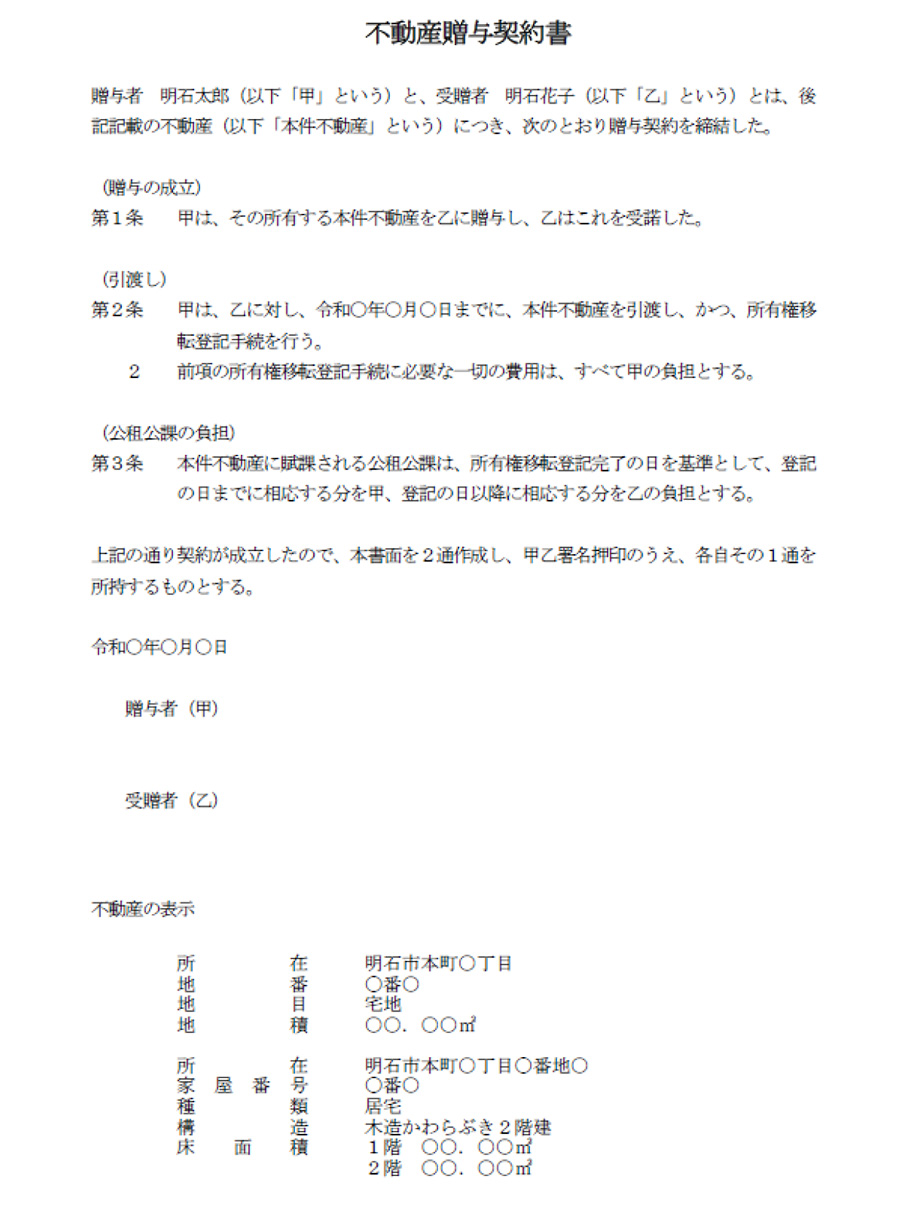

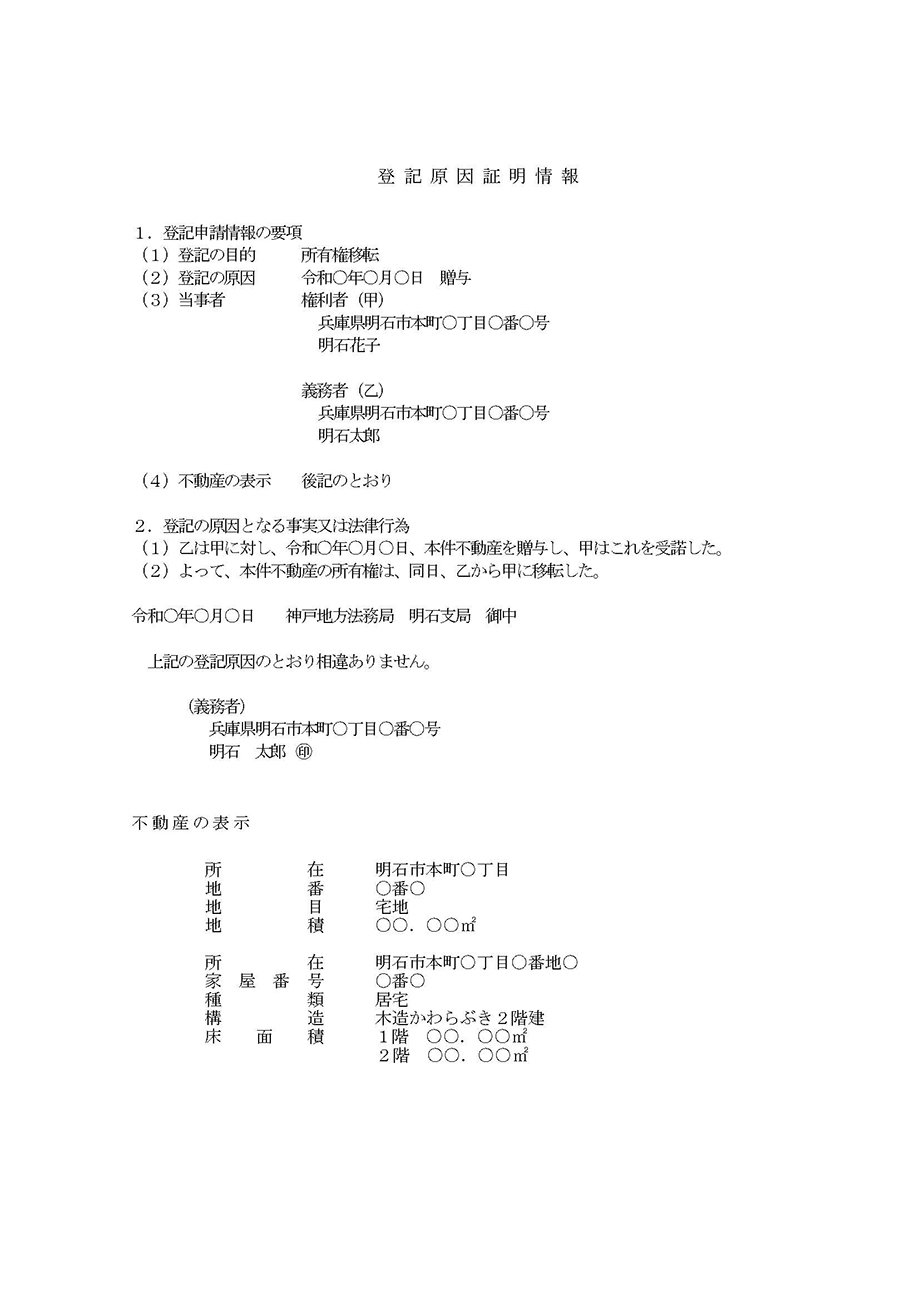

生前贈与契約書の作成

不動産登記の生前贈与にあたって、登記手続をおこなうために生前贈与契約書、及び登記原因証明情報を作成するなど準備をおこないます。

図表 生前贈与契約書の書式例

図表 贈与の場合における登記原因証明情報の書式例

贈与による名義変更の登記手続

不動産を贈与した場合、贈与した人から、贈与をうけた人へ不動産の名義を変更する手続を「贈与による所有権移転登記手続」といいます。

この所有権移転登記手続は、特にいつまでにしなければならないという期限があるわけでもなく、必ずしなければならないという法律上の決まりがあるわけでもありません。

ただし登記をしなければ、贈与をうけた人は、不動産の所有権を取得したことを第三者に主張することができません。つまり、贈与してもらったまま名義変更しない間に、第三者に売却されてしまい、その買主に名義変更されてしまうと、先に贈与をうけた人は買主に対して、所有権を主張できないことになってしまいます。

したがって、無用なトラブルを避けるためにも、不動産の贈与をうけた場合は、すみやかに贈与を原因とする所有権移転登記手続をおこなうことをおすすめします。

必要書類

贈与による所有権移転登記の必要書類は次のとおりです。

- 贈与する人の必要書類

ⅰ)贈与する不動産の登記済証または登記識別情報通知

ⅱ)印鑑証明書(登記申請時点で発行後3カ月以内のもの)

ⅲ)贈与する不動産の最新年度の固定資産税評価証明書 - 贈与を受ける人の必要書類

ⅰ)住民票(期限はありませんが、なるべく新しいものが望ましいです) - 贈与を証する書面

ⅰ)登記原因証明情報

贈与契約書の内容をもとに、「いつ・誰が・誰に・どの不動産を贈与した結果、所有権が移転した。」という、権利が移転した過程を法務局に証明するための書類です。上記の記載例を参考にしてください。

登記完了にかかる期間

法務局への登記申請後、約1週間から10日で手続が完了します。完了したら法務局で登記識別情報通知(俗にいう権利証)を受取るとともに、登記事項証明書を取得して正しく登記がなされているか内容を確認します。

解決事例(対応事例)

当事務所では次のような、生前贈与に関する登記手続の取り扱い事例があります。

| 実際の取り扱い事例 |

|---|

|

生前贈与のフルサポート

不動産による生前贈与をおこなう際には、①そもそも節税対策としての生前贈与をおこなうべきかの検討(相続税と贈与税の納税額などの検討)、②節税対策としての不動産の生前贈与をおこなう場合、どのような特例、制度を活用するのか、という検討が重要になってきます。

当事務所では、税理士との連携はもとより、生前贈与による不動産登記手続もサポートしております。

また、節税対策は生前贈与だけではなく、家族信託を利用したものもあります。生前対策について、幅広くご提案をおこなっておりますので安心して、お気軽にお問合せください。