相続税申告で使える!国税庁の遺産分割協議書のひな形を利用する際の注意点について徹底解説【ワード版・PDF版・Excel版の書式無料ダウンロード】

相続手続

執筆者 司法書士 上垣 直弘

- 兵庫県司法書士会登録番号 第1549号

- 簡易裁判所訴訟代理認定番号 第712178号

日頃、東播磨地域(明石市、加古川市、高砂市、稲美町、播磨町)や淡路市、神戸市にお住まいの個人、中小企業の方から不動産登記手続を中心に年間100件以上のご依頼を受けています。中でも遺産整理手続の依頼は多く、これまで遺産の名義変更や処分、不動産の相続登記を数多く取り扱った実績があります。

目次

法務局の遺産分割協議書ひな形で解説│相続登記申請のための遺産分割協議書の作成方法

あなたに相続が発生した時は、まず①相続人、②遺言書の有無、③相続財産の確認をおこないます。

遺言書が残されていない場合、相続人全員で遺産分割について話し合いをおこなう必要があります。遺産分割協議書の作成は、法律上義務ではありません。

ただ、場合によっては税務署や法務局から協議書の提出が求められるケースがあります。

例えば、負債を資産が上回り、かつ基礎控除額を上回る場合には相続税の申告が必要になります。

この際、遺産分割協議書の写し(コピー)を提出することがあります。

3,000万円+(600万円×法定相続人の数)

なお、相続税の対象となる財産の評価は、相続税法と財産評価基本通達により定められています。

一般の方にとって、財産の適切な評価は難しく、専門家である税理士に相談されると良いでしょう。

このコラムでは、相続税申告の申告のために遺産分割協議書提出が必要になるケースや、国税庁が公開しているひな形・記載例をもとに遺産分割協議書作成のポイントについて解説しています。

1.相続税申告と遺産分割協議書

相続税の申告期限と納付期限は、相続の開始があったことを知った日の翌日から10か月目の日です。

被相続人の死亡時の住所地を管轄する税務署に提出します。

1-1.相続税申告に遺産分割協議書が必要なケース

相続税の申告時に、主な書類があります。

- 番号確認書類(マイナンバー(12桁)を確認できる書類)

例:マイナンバーカード(個人番号カード)、マイナンバーの記載のある住民票 -

身元確認書類(記載されたマイナンバーの持ち主であることを確認できる書類)

例:運転免許証、身体障害者手帳、公的医療保険の被保険者証など

- 被相続人の全ての相続人を明らかにする戸籍の謄本、

または、法定相続情報一覧図の写し - 遺言書の写し、

または、遺産分割協議書の写しと相続人全員の印鑑証明書

2.国税庁の遺産分割協議書のひな形(最新版)

相続税申告書の多くのパターンで、遺産分割協議書の写しの提出が求められています。

国税庁ホームページでは、毎年PDFで相続税申告の案内が公開されています。

その中に、国税庁が「(参考)遺産分割協議書の記載例」としてテンプレートを公開しています。

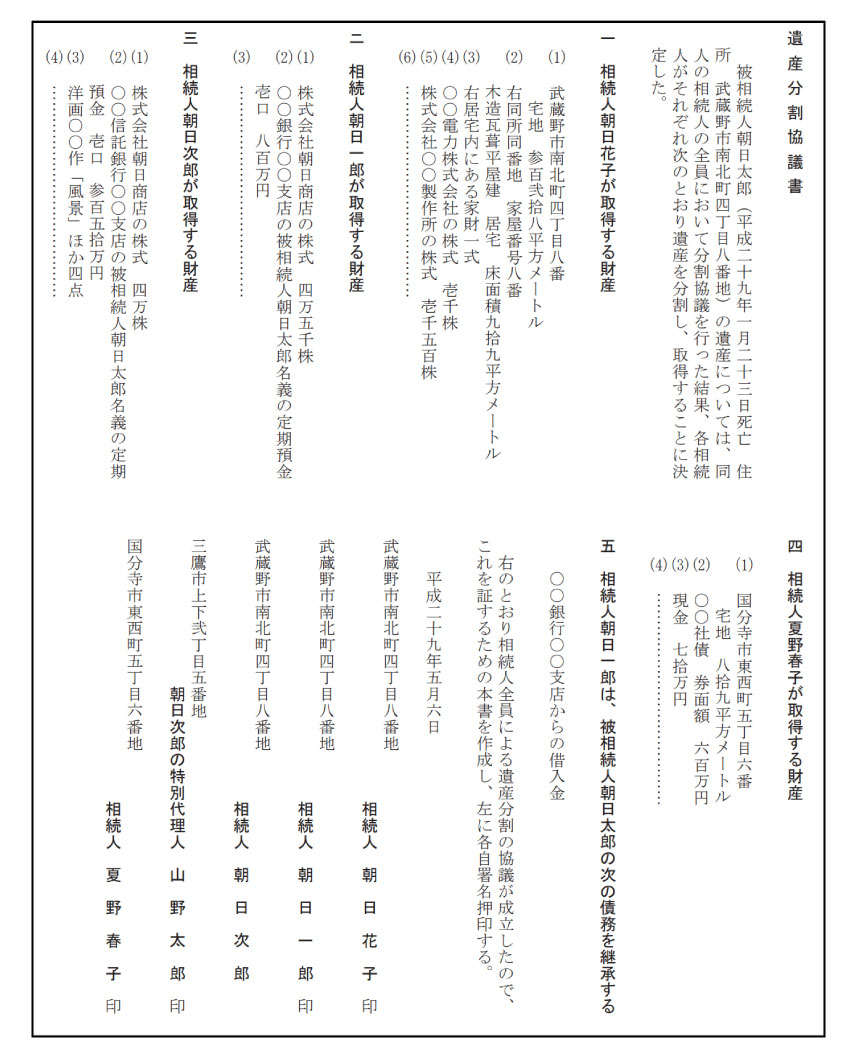

図表「(参考)遺産分割協議書の記載例」

引用 国税庁公式ホームページ

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2024/pdf/E1.pdf

遺産分割協議書の作成、書式は法律で特に決まっていません。

ただ、遺産分割の合意内容を証明する遺産分割協議書は、預貯金口座の解約、上場株式の処分、自動車や不動産の名義変更といった遺産整理手続きにおいて、銀行、証券会社、運輸支局、法務局などで提出が求められるため、実際には作成が必要です。

この際、法務局や銀行で遺産分割協議書に求められる「必要な記載」があります。

国税局が公開する遺産分割協議書の記載だけでは、相続税申告以外に利用できない可能性があるため、このテンプレートをもとにくわしく解説します。

なお、遺産分割協議書の記載例については、ダウンロード可能なテンプレートを交えながら解説した、次の関連コラムでもくわしく解説しています。

2-1.条項別解説

-

- (国税庁「(参考)遺産分割協議書の記載例」①)

-

遺産分割協議書

被相続人朝日太郎(令和六年一月二十三日死亡 住所 武蔵野市南北町四丁目八番地)の遺産については、同人の相続人の全員において分割協議を行った結果、各相続人がそれぞれ次のとおり遺産を分割し、取得することに決定した。

書面のタイトルは「遺産分割協議書」と記載します。

遺産分割協議は、法律上「相続人全員」が参加することになっています。

相続人が一人でも欠けると、その遺産分割の合意は法律上「無効」となります。

そのため、相続人全員が参加したことを記載しておきます。

次に、誰についての相続かを特定するため、被相続人の氏名だけでなく、亡くなった時の「最後の本籍地」「最後の住所地」について記載することが一般的です。

最後の本籍地、最後の住所地は、被相続人の本籍地の記載のある「住民票(除票)」を、市区町村役場で取寄せて確認することができます。

そのため、加筆修正するなら、次のような記載が考えられます。

- (国税庁「(参考)遺産分割協議書の記載例」の修正例①)

-

遺產分割協議書

被相続人朝日太郎(令和六年一月二十三日死亡 最後の本籍 兵庫県明石市〇〇〇〇〇〇、最後の住所地 武蔵野市南北町四丁目八番地)の遺産については、同人の相続人の全員において分割協議を行った結果、各相続人がそれぞれ次のとおり遺産を分割し、取得することに決定した。

国税庁「(参考)遺産分割協議書の記載例」では、冒頭文章以降「遺産分割」の内容についての記載が続きます。

- (国税庁「(参考)遺産分割協議書の記載例」②)

-

一 相続人朝日花子が取得する財産

(1) 武蔵野市南北町四丁目八番

宅地 参百弐拾八平方メートル

(2) 右同所同番地

家屋番号八番

木造瓦葺平屋建 居宅 床面積九拾九平方メートル

(3) 右居宅内にある家財一式

(4) 〇〇電力株式会社の株式 壱千株

(5) 株式会社〇〇製作所の株式 壱千五百株

(6) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

遺産分割協議が終わると、相続人間の合意内容にもとづき名義変更などの手続きをおこないます。

たとえば、相続不動産を承継する場合、法務局に名義変更手続きをおこないます。

そのため、遺産分割協議書には不動産登記手続きのために必要な記載をおこなっておく必要があります。

基本的に、対象不動産の「登記事項証明書(全部事項証明書)」を法務局で取得し、その記載通りに表記しておく必要があります。

- (国税庁「(参考)遺産分割協議書の記載例」の修正例②-1)

-

1 相続財産中、次の不動産については朝日花子が相続する。

(1) 土地

所 在 武蔵野市南北町四丁目八番

地 番 〇〇〇〇

地 目 宅地

面 積 参百弐拾八平方メートル

(2) 建物

所 在 武蔵野市南北町四丁目八番

家屋番号 八番

種 類 家屋

構 造 木造瓦葺平屋建

床 面 積 九拾九平方メートル

上場株式(有価証券)については、証券会社名、発行会社名、株式数などを記載します。

ただ、株式分割などにより株数に変更が生じている可能性があるため、最新の残高報告書などを取得して、現時点での株式数を確認しておくと良いでしょう。

- (国税庁「(参考)遺産分割協議書の記載例」の修正例②-2)

-

(4) 〇〇電力株式会社 普通株式 壱千株

株式会社〇〇製作所 普通株式 壱千五百株

国税庁の遺産分割協議書の記載例のテンプレートを使用する場合、特に次の記載例は注意が必要です。

- (国税庁「(参考)遺産分割協議書の記載例」③)

-

二 相続人朝日一郎が取得する財産

(1) 株式会社朝日商店の株式四万五千株

(2) 〇〇銀行〇〇支店の被相続人朝日太郎名義の定期預金

壱口 八百万円

(3) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

銀行・信託銀行の口座を解約する場合に、遺産分割で口座の特定がされていることが必要になります。

そのため、基本的には「金融機関名」「支店名」「口座の種類」「口座番号」を記載します。

同一の金融機関に複数口座がある場合で、複数相続人で分割する場合には、どの口座を相続するのかを明確にしておくようにしましょう。

また、国税庁の記載例では口座残高が記載されていますが、基本的に預金残高は記載しません。

相続時までの入出金や利息がつくなどして、預金残高が変動している場合があります。

この時に、遺産分割協議書の記載金額と、金融機関側で把握している残高と異なる場合、銀行などは相続手続きに応じるべきかの判断ができず、手続きが進められない可能性があります。

- (国税庁「(参考)遺産分割協議書の記載例」の修正例③)

-

(2) 〇〇銀行〇〇支店 口座番号〇〇〇〇

口座名義 朝日 太郎 定期預金

相続には、資産(プラスの財産)だけでなく、負債(マイナスの財産)が含まれます。

負債の代表的な例として「借金」がありますが、負債は原則として法律に定められた割合(法定相続分)で当然に相続人に引き継がれます。

「当然」とは、何も手続きをしなくても相続人が負担する、ということです。

そのため、基本的に遺産分割協議書に記載する必要はありません。

ただ、国税庁の記載例のように、相続人間の合意として遺産分割協議書に記載することは可能です。

-

(国税庁「(参考)遺産分割協議書の記載例」④)

-

五 相続人朝日一郎は、被相続人朝日太郎の次の債務を継承する

〇〇銀行〇〇支店からの借入金

ただ、この相続人全員による合意をもって、債権者(借入先)に対して「債務者が変更した」と主張することはできません。

この取り決めた内容は、あくまで相続人間の約束にとどまります。

始めにお伝えした通り、遺産分割協議書の記載方法は法律で決まっていません。

そのため、自由に内容を記載することが可能です。

負債に関する内容を遺産分割協議書に記載する理由として、相続税申告の際に控除の対象とするために、葬儀費用などを記載することがあります。

このように遺産分割協議の対象外となる負債、債務、葬儀用費用や税金、医療機関・介護施設などの未払い金の負担方法などについても、遺産分割協議書に記載しておくことも可能です。

- (国税庁「(参考)遺産分割協議書の記載例」⑤-1)

-

右の通り相続人全員による遺産分割の協議が成立したので、これを証するための本書を作成し、左に各自署名押印する。

令和六年五月七日

武蔵野市南北町四丁目八番地

相続人 朝日花子 印

武蔵野市南北町四丁目八番地

相続人 朝日一郎 印

武蔵野市南北町四丁目八番地

相続人 朝日次郎

三鷹市上下弐丁目五番地

朝日次郎の特別代理人山野太郎 印

国分寺市東西町五丁目六番地

相続人 夏野春子 印

遺産分割協議が合意にもとづき成立したことを証明するために、署名(または記名)し、市区町村役場に登録している「実印」で捺印します。

また、本人しか交付が受けられない印鑑証明書を遺産分割協議書に添付するのが一般的です。

また遺産分割協議に参加した当事者はそれぞれ遺産分割協議書を保管するため、相続人の人数分の印鑑登録証明書を準備することになります。

- (国税庁「(参考)遺産分割協議書の記載例」⑤-2)

-

武蔵野市南北町四丁目八番地

相続人 朝日次郎

三鷹市上下弐丁目五番地

朝日次郎の特別代理人山野太郎 印

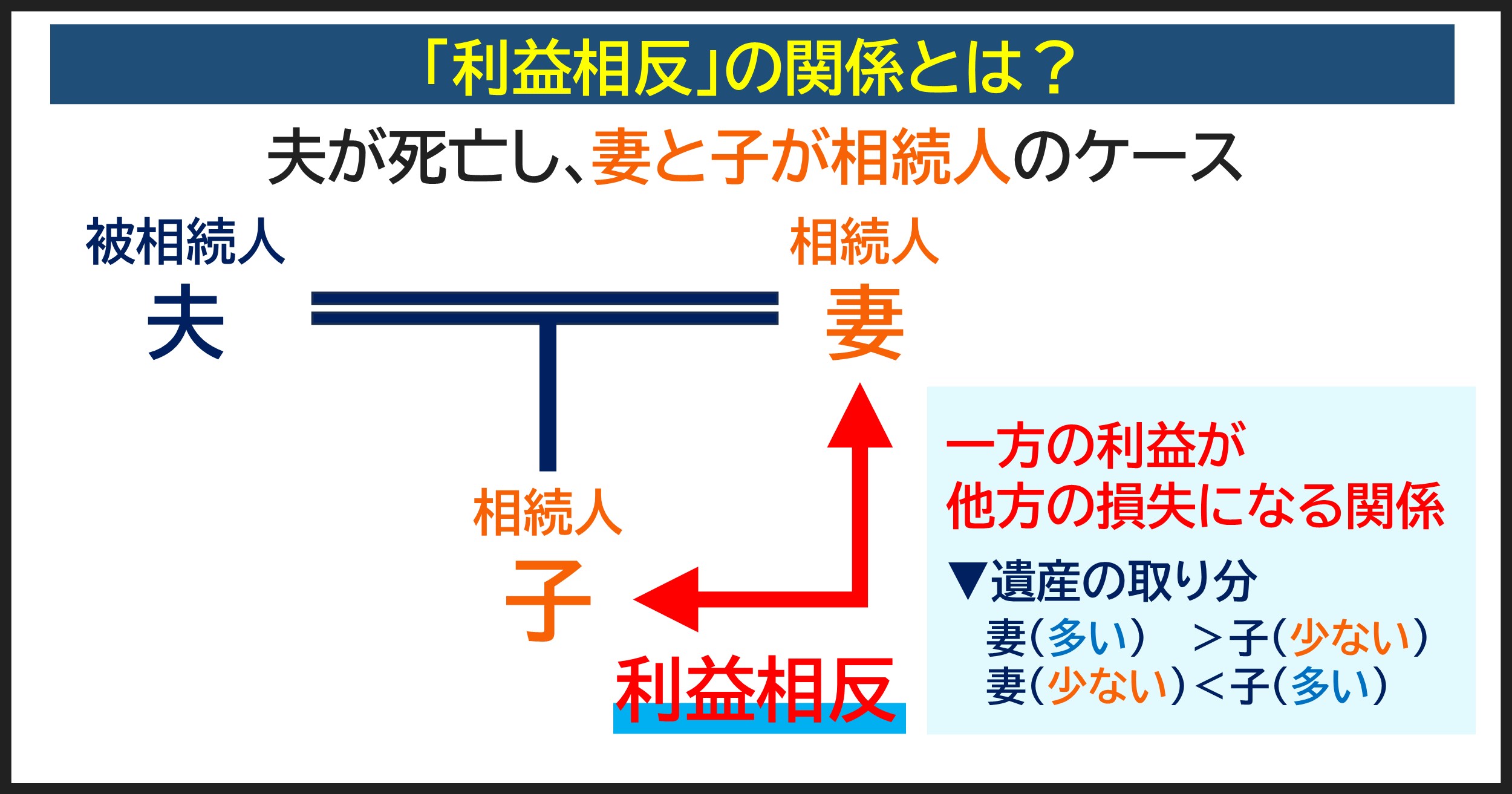

相続人の自署・捺印の個所に「特別代理人」という記載があります。

特別代理人とは、親権者とその未成年の子どもが利益相反の関係にある場合に、家庭裁判所が選任する未成年の子供の代理人のことです。

例えば、父が死亡し、その配偶者である母、未成年の子供が共同相続人となる場合、母と子は「利益相反」の関係になります(母が多く相続すれば、子の相続分は少なくなります。一方の利益が、他方の損失になるような関係を「利益相反の関係」と言います)。

通常、未成年者の子の親権者は、当然に法定代理人となり法律行為をおこないます。

しかし、利益相反の関係にある場合には、親権者は子の代理人になることはできません。

こうした場合には、家庭裁判所に特別代理人選任の手続きをおこなう必要があります。

詳しくは、次の関連コラムで解説しています。

2-2.国税庁の遺産分割協議書のひな形(Word版無料ダウンロード)

遺産分割協議書の国税庁のひな形(横書き・Word版)はこちらからダウンロード可能です。

2-3.国税庁の遺産分割協議書のひな形(PDF版無料ダウンロード)

遺産分割協議書の国税庁のひな形(横書き・PDF版)はこちらからダウンロード可能です。

2-4.国税庁の遺産分割協議書のひな形(Excel版無料ダウンロード)

遺産分割協議書の国税庁のひな形(横書き・Excel版)はこちらからダウンロード可能です。

3.まとめ(国税庁の遺産分割協議書ひな形)

国税庁ホームページで公開されている遺産分割協議書のひな形について解説しました。

国税庁が関係する相続手続きは「相続税申告」です。

相続税申告は、基礎控除額を超える場合に「相続開始(被相続人の死亡)から10か月以内」に申告と納付を済ませる必要があります。

国税庁が公開する遺産分割協議書のひな形は、この相続税申告を想定して作られたものかもしれません。ただ、基礎控除を超えるような財産を相続する場合には、金融機関や法務局などで名義変更や処分といった遺産整理手続きが発生することが予想されます。

そのため、ここまでご覧いただいた通り、国税庁のひな形では記載内容が不足、または不備となるように思います。

「スムーズな遺産の承継」を見すえたうえで、ご自身の状況に応じた遺産分割協議書を作成しておくことが大切です。

上垣司法書士事務所では、相続不動産の名義変更や、金融財産の名義変更といった遺産整理手続きのサポートをおこなっています。

またご依頼いただいた際には、相続税に注力している提携税理士による財産評価および相続税額のシミュレーションや税務相談もご紹介も可能です。

不動産の名義変更のための相続登記手続きなどの遺産相続問題は、ぜひ上垣司法書士事務所までご相談ください。

登記の専門家である司法書士が、法律相談の中でご事情に応じた具体的な解決策をアドバイスいたします。

まずは、お気軽に電話、WEBフォームからお問い合わせください。