相続放棄後の相続放棄者の管理義務とは│相続手続シリーズ 明石市の相続相談専門窓口

相続手続

執筆者 司法書士 上垣 直弘

- 兵庫県司法書士会登録番号 第1549号

- 簡易裁判所訴訟代理認定番号 第712178号

日頃、東播磨地域(明石市、加古川市、高砂市、稲美町、播磨町)や淡路市、神戸市にお住まいの個人、中小企業の方から不動産登記手続を中心に年間100件以上のご依頼を受けています。中でも遺産整理手続の依頼は多く、これまで遺産の名義変更や処分、不動産の相続登記を数多く取り扱った実績があります。

相続放棄を検討している場合に注意すべきこと

相続放棄とは

相続放棄とは

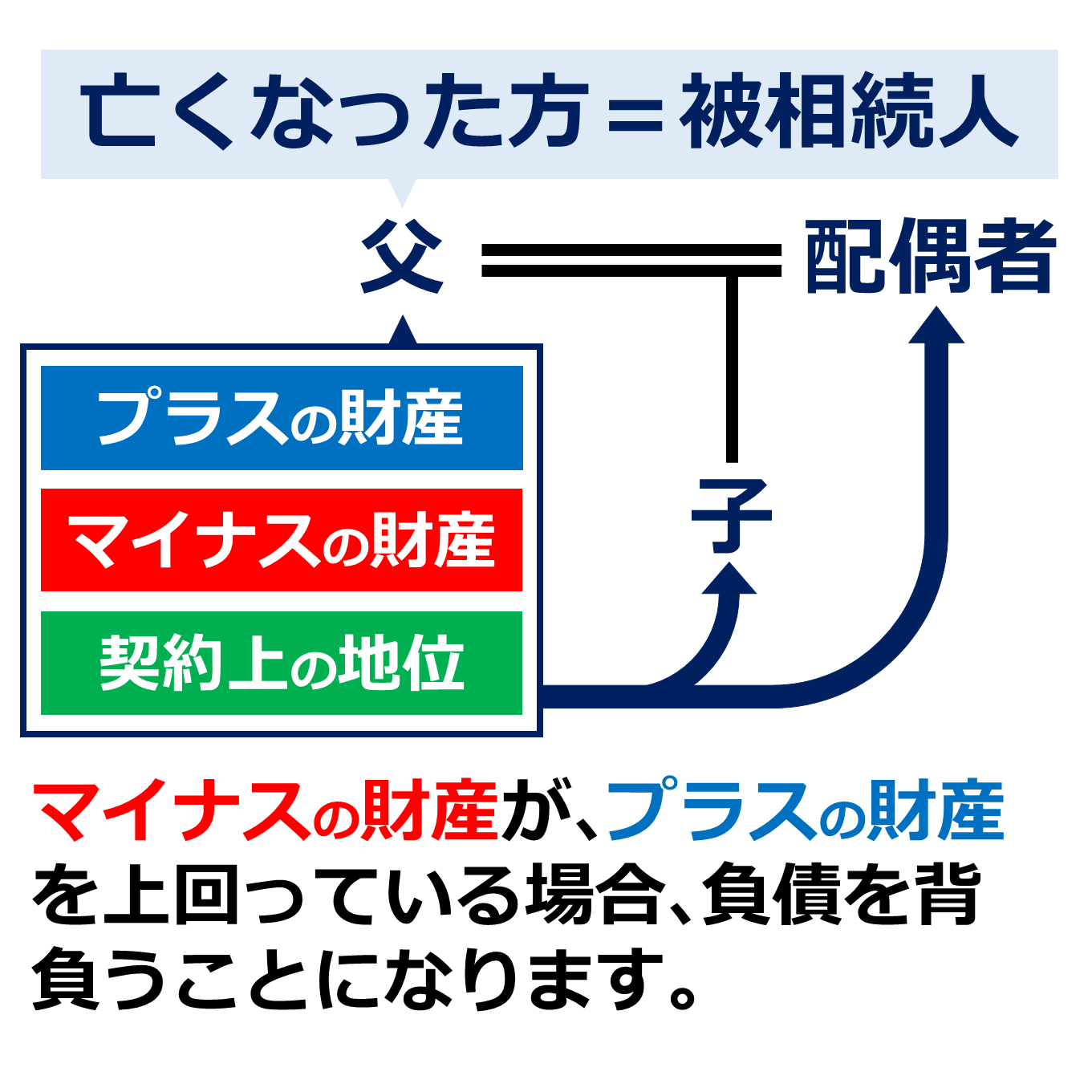

相続放棄とは、亡くなられた両親などの相続を一切しないことを、家庭裁判所に対しておこなう手続をいいます。

亡くなられた親類のことを、法律用語で「被相続人(ひそうぞくにん)」と言います。

原則、被相続人が死亡した時点から「相続」は開始します。

相続により、被相続人の財産(資産・負債など)や地位を引き継ぐことになります。

図表:被相続人と相続の関係

相続人は相続放棄を検討するケース

しかし、資産(プラスの財産)よりも負債(マイナスの財産)が多い場合や、相続した場合における相続税が高額になり支払えない場合。

また、面倒な相続関係に巻き込まれたくない場合には、相続を放棄することも可能です。

相続税の納付を先延ばし、相続財産そのもので納めることは可能か

なお、相続税については、 原則、相続税申告をした際にお金で納める必要があります。

そのため、「相続税申告後に財産を処分してから、その金員で納める」ということができません。

現金で一括納付が原則となっていますが、一定の場合には延納(分割で相続税を納める)や物納(現金納付が困難な金額を限度に一定の相続財産をそのまま納める。例:不動産、船舶、国債証券など)が認められることがあります。

必ずしも、延納や物納が認められるわけではありません。

| No.4211 相続税の延納 [令和3年4月1日現在法令等] |

|---|

2 延納の要件 次に掲げる全ての要件を満たす場合に、延納申請をすることができます。引用元 国税庁公式ホームページ |

| No.4214 相続税の物納 [令和3年4月1日現在法令等] |

|---|

2 物納の要件 次に掲げるすべての要件を満たしている場合に、物納の許可を受けることができます。引用元 国税庁公式ホームページ |

相続放棄できる期間には制限がある(原則)

相続放棄の手続は、ご自身に「相続」があったことを知ってから3か月以内に、被相続人の最後の住所地を管轄する家庭裁判所に対して手続をおこなう必要があります。

(この3か月を法律用語で「熟慮期間(じゅくりょきかん)」と言います)

この期限を過ぎてしまうと、原則 相続放棄をおこなうことはできません。

なお、熟慮期間については、相続放棄を管轄する家庭裁判所に対して「相続放棄の申述期間伸長」の手続をとることで、 期限を延ばすことは可能です。

但し、「どの程度の期間まで期限を延ばすのか」については裁判所の判断となります。

この申述期間の伸長については、都度提出することも可能です。

「財産が多く、調査に時間がかかる」ような場合に、熟慮期間を延ばすことが多いです。

| 「相続の承認又は放棄の期間の伸長の申立書」 |

|---|

例:親の相続を放棄。実家の不動産をどうなるのか。

相続放棄をすると、相続財産などはどうなるの?

では、相続放棄をすると、実際に相続はどのようにされるのでしょうか。

相続人の順位については、法律で決まっています。

配偶者は常に相続人となりますが、

それ以外は、次の順番で、先の順位の方が死亡しているため不在、相続放棄などの場合に順次「相続権」が移ります。

- 子

- 直系尊属 (被相続人の両親、祖父母など)

- 兄弟姉妹

なお、相続人である子が死亡している場合、① 子に子(孫)がいる場合にはその子(孫)(代襲相続)、孫が死亡しており、その孫に子がいる場合には相続権が移ります(再代襲相続)。

第1順位のケースにおける代襲相続と再代襲相続

一方で、兄弟姉妹には再代襲相続はなく、兄弟姉妹の子にのみ代襲相続します。

第3順位のケースにおける代襲相続

一切、相続人がいない場合(相続人不存在)はどのようになるのでしょうか。

この場合、利害関係人である、次の人が家庭裁判所に「相続財産清算人選任」の申立をおこなうことで、財産を分けてもらうことができます。

- 被相続人の債権者

- 特定受遺者(遺言で特定の遺産を受ける方)

- 内縁の方など(特別縁故者。内縁関係にある方など)

相続財産清算人とは、家庭裁判所から選ばれ、被相続人の負債の整理、その後あまった財産を国のものとするための手続をおこないます。

相続人がいないことが確定したのち、先ほどの利害関係人が申立(特別縁故者に対する財産分与の申立)を家庭裁判所に対しておこなうことで財産を分けてもらうことができます。

特別縁故者がおらず財産分与の申立もない場合には、不動産などの財産は国のものとなります。

相続放棄後の財産管理義務

例えば、相続人全員が相続放棄をおこなった場合、相続財産である空き地、空き家などの管理はおこなわなくていいのでしょうか。

次の例をもとに考えてみます。

例:相続放棄後、実家不動産の財産管理義務はあるのか。

相続人全員が、相続放棄をおこない実家である不動産(居住者なし)について、そのまま放置してもいいのでしょうか。

結論、相続放棄をしても「保存義務」はあります。

但し、この管理義務としての保存義務は、相続放棄をした時に相続財産を占有している場合に限定されています。

どの程度の管理義務があるのか?

相続放棄後の保存義務は、法律のなかで次のように定められています。

相続財産が滅失や、損傷しないように保存する義務があります。

相続人は、その固有財産におけるのと同一の注意をもって、相続財産を管理しなければならない。

ただし、相続の承認又は放棄をしたときは、この限りでない。

いつまで保存義務があるのか?

こちらも結論から解説すると、相続財産清算人が申し立てにより選任されて、その相続財産の管理がおこなえるようになるまで管理をおこなうことになります。

相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第925条第1項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

(注:令和3年改正・令和5年4月1日施行予定)

つまり、相続財産清算人が選任されるまで管理の責任があり、その責任を果たさずに、第三者に損害を与えたような場合には損害賠償の責任を背負う可能性があることに要注意です。

民法改正(2023年4月1日)│相続財産管理人と相続財産清算人

-

相続人が不在、いるかどうか不明の場合に相続財産の管理処分をおこなう現在の「相続財産清算人」は、民法改正前は「相続財産管理人」という名称でした。

現在の法制度でも「相続財産管理人」という制度は残っていますが、相続財産の管理のみをおこなうにとどまります。

相続放棄した際の「空き家」についての管理義務(管理責任)

国は、相続登記の義務化(令和6年4月1日施行)、民法の改正(令和3年)により、空き家問題(所有者不明の空き家の老朽化問題)への対応を強めています。

また、「空室等対策の推進に関する特別措置法」においても、相続放棄をした方は「空き家の管理者」にあたる、とされています。

空家等の所有者又は管理者(以下「所有者等」という。)は、周辺の生活環境に悪影響を及ぼさないよう、空家等の適切な管理に努めるものとする。

そのため、空き家の管理を放置し、老朽化による建物の倒壊や、衛生上有害となるおそれがある場合には、市町村長から適切な対応をおこなうよう指導を受ける可能性があります。

この指導に従わないような場合に、市町村長が代わりに倒壊などを防ぐための措置をおこなうことがあり、これにかかった費用を管理者である相続放棄をした方に対して請求をおこなう場合があります。

相続放棄する場合に、考えておくべきこと

相続人全員が相続放棄をした場合において、相続不動産の管理義務(保存義務)がなくならないケースがあることや、第三者への損害を与えたような場合には損害賠償をおこなうリスクがあることをお伝えしました。

こうしたことから、相続人全員が相続放棄をした場合、家庭裁判所で相続財産清算人を選んでもらい、相続財産の管理を引き継ぐことで「管理義務(保存義務)」をまぬがれることを考える必要があります。

但し、相続財産清算人の申立には、裁判所に対して費用を納める必要があります。

裁判所に納める費用を「予納金(よのうきん)」と言います。

相続財産清算人の業務に対する報酬は、原則として「相続財産」から支払いを受けることになります。

しかし、相続財産が少ない場合には、この予納金について、報酬相当額を納めるよう裁判所から指示を受ける可能性があります。

つまり、予納金の額が高額になることがあります。

そのため、相続放棄をする場合には、相続放棄をした後に相続財産の管理をどうするかについて考えておく必要があります。

相続放棄のサポート

当事務所では、家庭裁判所における相続放棄のサポートをおこなっています。

相続人調査、資料収集の対応から家庭裁判所の手続きまで、すべてお任せいただけます。

相続放棄を考えるにあたって、ご事情をお伺いし、どのような形で進めるのが良いのか、についてもアドバイスさせて頂きます。

このように相続放棄をせざるを得ないような状況を回避するために、生前対策についても相談をおこなっています。

ぜひ、当事務所までご相談ください。

また、不動産にからむ生前贈与の手続、山林や農地の相続放棄でお悩みの方もお気軽にお問い合せください。

税理士や弁護士と連携しておりますので、各種相続問題の悩みや不安について、まとめてご相談いただけます。